近一半收入來(lái)自單一車企,依然在虧損泥潭中掙扎的江蘇澤景汽車電子股份有限公司(下稱“澤景電子”)沖刺香港上市。

公開(kāi)資料顯示,專注于抬頭顯示(HUD)產(chǎn)品,包括增強(qiáng)現(xiàn)實(shí)抬頭顯示(Augmented Reality Head-Up Display,AR-HUD)產(chǎn)品的澤景電子,依賴的這個(gè)大客戶很可能就是蔚來(lái)(09866.HK);另一方面,澤景電子2022年到2024年都處在虧損狀態(tài)中。

業(yè)內(nèi)人士認(rèn)為,澤景電子也要面對(duì)強(qiáng)大的競(jìng)爭(zhēng)對(duì)手,跟客戶議價(jià)能力也存在疑問(wèn),未來(lái)能否實(shí)現(xiàn)扭虧為盈存在較多不確定因素。另一方面,AR-HUD這種技術(shù)未來(lái)的應(yīng)用存在不確定因素,未來(lái)人工智能發(fā)展如何影響是個(gè)不確定因素。

依賴單一客戶

澤景電子官方網(wǎng)站顯示,澤景成立于2015年,是一家集科研、生產(chǎn)、服務(wù)于一體的國(guó)家高新技術(shù)企業(yè),主要包括抬頭顯示(HUD)等智能座艙相關(guān)產(chǎn)品。

澤景電子在全國(guó)已經(jīng)布局儀征(總部和制造中心)、西安(研發(fā)中心)、上海(管理及客戶服務(wù)支持中心)、長(zhǎng)春(北方服務(wù)中心)、重慶(西南服務(wù)中心)5個(gè)區(qū)域。澤景始終致力于用科技手段提高智能汽車的數(shù)字化體驗(yàn),是目前國(guó)內(nèi)領(lǐng)先的車內(nèi)視覺(jué)解決方案供應(yīng)商,擁有蔚來(lái),吉利,北汽,奇瑞等量產(chǎn)客戶。

招股書稱:“我們的客戶主要包括中國(guó)的汽車主機(jī)廠。于2022年、2023年及2024年,各期間來(lái)自五大客戶的收入占各相關(guān)期間我們總收入的93.0%、93.8%及80.9%。此外,于上述期間來(lái)自最大客戶的收入分別占我們總收入的47.6%、26.1%及23.2%。”

其中,公司對(duì)于收入占比47.6%的第一大客戶描述是:“一家成立于2014年11月的領(lǐng)先主機(jī)廠,總部位于合肥,并于紐約證券交易所、香港聯(lián)交所及新加坡交易所上市”,銷售產(chǎn)品是“HUD解決方案”,綜合相關(guān)公開(kāi)信息,這家公司很可能是蔚來(lái)。

有電動(dòng)車車主向第一財(cái)經(jīng)記者表示,在高速行車的時(shí)候,因?yàn)橐暰€要專注于路面,所以導(dǎo)航等信息不好隨時(shí)看車機(jī),有AR-HUD等信息,亮度和角度都可以調(diào)整,應(yīng)該是可以提高安全性能的,尤其是有些車主并不喜歡聽(tīng)導(dǎo)航語(yǔ)音,視覺(jué)信息就更重要。

不過(guò)也有保險(xiǎn)公司人士表達(dá)了不一樣的看法,相比傳統(tǒng)燃油車,電動(dòng)車采用更先進(jìn)的智能座艙系統(tǒng),但目前電動(dòng)車的事故賠付率依然遠(yuǎn)高于燃油車,到底這些智能座艙產(chǎn)品對(duì)安全性能是否有明顯提高,本來(lái)就存在很大疑問(wèn),有時(shí)候車主過(guò)于依賴反而會(huì)忽略了一些關(guān)鍵視覺(jué)信息,駕駛員還是要保持專注力。

招股書稱,車載HUD解決方案行業(yè)中游供應(yīng)商與下游整車廠之間的關(guān)系已從傳統(tǒng)意義上的單向供需模式轉(zhuǎn)向高度協(xié)同的共創(chuàng)關(guān)系。中游廠商不僅承擔(dān)產(chǎn)品交付職責(zé),更深度參與整車項(xiàng)目視覺(jué)、交互解決方案的前期定義、系統(tǒng)設(shè)計(jì)與功能規(guī)劃,基于整車廠的平臺(tái)架構(gòu)、用戶定位及系統(tǒng)需求,提供柔性的方案配置與開(kāi)發(fā)服務(wù)。通過(guò)多個(gè)維度的聯(lián)合開(kāi)發(fā),形成以整車性能目標(biāo)為導(dǎo)向的協(xié)同創(chuàng)新機(jī)制,顯著提升產(chǎn)品兼容性與量產(chǎn)效率,成為推動(dòng)座艙智能化落地的重要支撐力量。

連年虧損

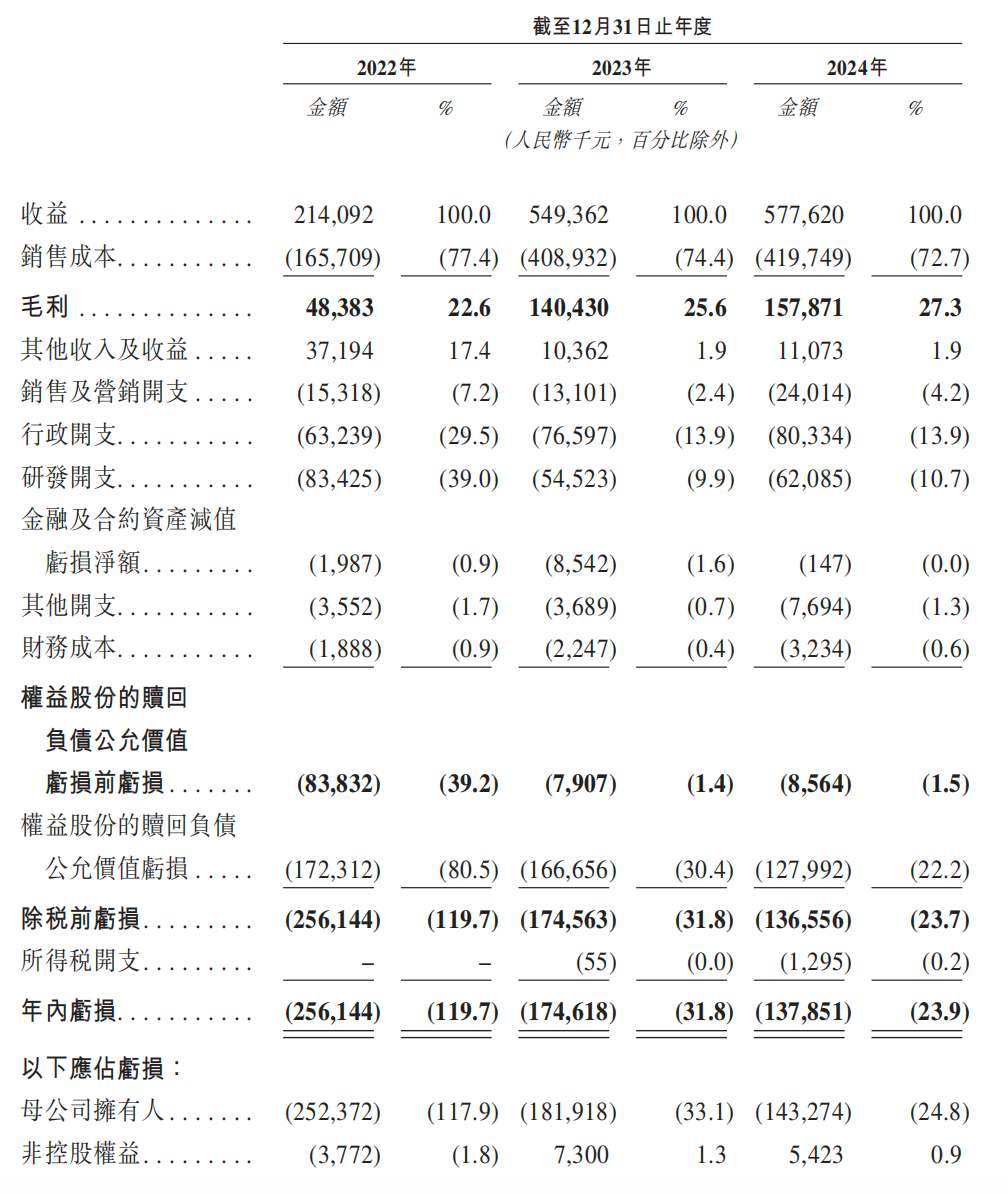

澤景電子營(yíng)業(yè)收入由2022年的2.14億元增至2023年的5.5億元,并進(jìn)一步增至2024年的5.77億元。2024年的增速已經(jīng)大幅放緩。

澤景電子于2022年、2023年及2024年分別虧損2.56億元、1.74億元及1.38億元。于2022年及2023年分別錄得經(jīng)營(yíng)活動(dòng)現(xiàn)金流出凈額1.4億元及1.24億元,于2024年實(shí)現(xiàn)經(jīng)營(yíng)活動(dòng)現(xiàn)金流入凈額0.292億元。

對(duì)此,招股書解釋:“我們已經(jīng)產(chǎn)生并可能繼續(xù)產(chǎn)生大量成本及開(kāi)支,這可能會(huì)影響我們實(shí)現(xiàn)未來(lái)盈利的能力。由于我們?cè)谘邪l(fā)和生產(chǎn)擴(kuò)張方面的持續(xù)投資、宏觀經(jīng)濟(jì)和監(jiān)管環(huán)境的變化以及競(jìng)爭(zhēng)態(tài)勢(shì)等各種原因,我們未來(lái)有可能繼續(xù)產(chǎn)生年度虧損或經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流出。”

澤景電子表示,公司可能面臨汽車主機(jī)廠及其他主要客戶的持續(xù)定價(jià)壓力,要求降低價(jià)格,業(yè)務(wù)、經(jīng)營(yíng)業(yè)績(jī)及財(cái)務(wù)狀況可能會(huì)因此受到重大不利影響。隨著汽車主機(jī)廠推行重組、整合和成本削減舉措,超出預(yù)期的定價(jià)壓力可能會(huì)進(jìn)一步加劇,如果無(wú)法抵消價(jià)格下跌,無(wú)法推出售價(jià)或毛利率更高的新解決方案,盈利能力將受到重大不利影響。

對(duì)此,有汽車企業(yè)高管向第一財(cái)經(jīng)記者表示,除了少數(shù)行業(yè)地位和市場(chǎng)份額較高的供應(yīng)商以外,汽車主機(jī)廠對(duì)其供應(yīng)商擁有強(qiáng)大議價(jià)能力,原因是車企有嚴(yán)格的采購(gòu)解決方案標(biāo)準(zhǔn),也有更多潛在解決方案,汽車主機(jī)廠的供應(yīng)鏈競(jìng)爭(zhēng)激烈。另一方面,有一些車企也會(huì)嘗試扶持新的供應(yīng)商,供應(yīng)鏈中成熟的競(jìng)爭(zhēng)對(duì)手,新市場(chǎng)進(jìn)入者之間會(huì)產(chǎn)生日益激烈的競(jìng)爭(zhēng),進(jìn)一步加劇供應(yīng)商產(chǎn)品的定價(jià)壓力。更長(zhǎng)遠(yuǎn)地看,自動(dòng)駕駛和人工智能的發(fā)展,到底如何影響智能座艙的產(chǎn)品,會(huì)不會(huì)徹底顛覆現(xiàn)有產(chǎn)品,都有很多不確定因素。

市場(chǎng)份額披露模糊

市場(chǎng)份額披露模糊

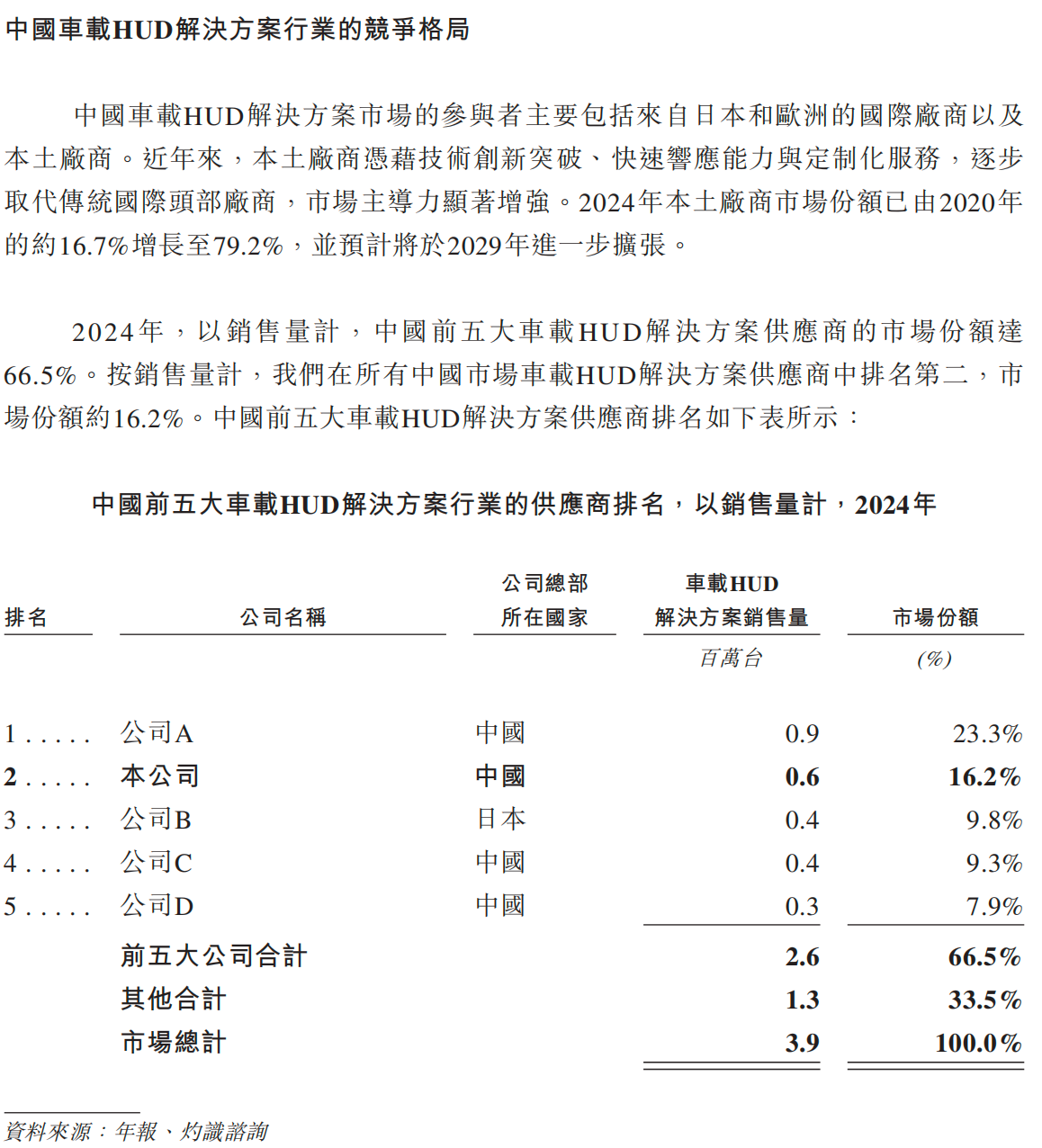

關(guān)于行業(yè)格局,澤景電子招股書稱,中國(guó)車載HUD解決方案市場(chǎng)的參與者主要包括來(lái)自日本和歐洲的國(guó)際廠商以及本土廠商。近年來(lái),本土廠商憑借技術(shù)創(chuàng)新突破、快速響應(yīng)能力與定制化服務(wù),逐步取代傳統(tǒng)國(guó)際頭部廠商,市場(chǎng)主導(dǎo)力顯著增強(qiáng)。2024年本土廠商市場(chǎng)份額已由2020年的約16.7%增長(zhǎng)至79.2%。

2024年,以銷售量計(jì),中國(guó)前五大車載HUD解決方案供應(yīng)商的市場(chǎng)份額達(dá)66.5%。按銷售量計(jì),澤景電子在所有中國(guó)市場(chǎng)車載HUD解決方案供應(yīng)商中排名第二,市場(chǎng)份額約16.2%。關(guān)于市場(chǎng)份額第一,占比23.3%的公司,招股書稱,“公司A于1993年成立于中國(guó),于2017年在深圳證券交易所上市,是一家中國(guó)領(lǐng)先的汽車電子產(chǎn)品及零部件的系統(tǒng)供應(yīng)商。”公開(kāi)消息顯示,該公司很可能就是華陽(yáng)集團(tuán)(002906.SZ)。

澤景電子委托灼識(shí)咨詢對(duì)智能座艙視覺(jué)、交互解決方案和車載HUD市場(chǎng)進(jìn)行分析及報(bào)告。灼識(shí)咨詢是于香港創(chuàng)立的市場(chǎng)研究及咨詢公司,從事提供各行各業(yè)的專業(yè)咨詢服務(wù),澤景電子已同意就編制灼識(shí)咨詢報(bào)告向灼識(shí)咨詢支付費(fèi)用55萬(wàn)元。

關(guān)于這一份55萬(wàn)元的咨詢報(bào)告,招股書稱,灼識(shí)咨詢收集的資料及數(shù)據(jù)已使用灼識(shí)咨詢的內(nèi)部分析模型及技術(shù)進(jìn)行分析、評(píng)估及驗(yàn)證。一手研究透過(guò)與主要行業(yè)專家及領(lǐng)先行業(yè)參與者的訪談進(jìn)行。二手研究涉及分析來(lái)自中國(guó)國(guó)家統(tǒng)計(jì)局及各行業(yè)協(xié)會(huì)等各種公開(kāi)數(shù)據(jù)來(lái)源的數(shù)據(jù)。

有香港投行人士向第一財(cái)經(jīng)記者表示,內(nèi)地招股書多數(shù)都會(huì)披露具體客戶和產(chǎn)品相應(yīng)市場(chǎng)份額,但香港市場(chǎng)情況有所不同,擬上市公司聘請(qǐng)的第三方咨詢公司數(shù)據(jù),因?yàn)橛幸欢ǖ睦鏇_突等各種原因,這種數(shù)據(jù)不見(jiàn)得完全準(zhǔn)確,如果完全披露客戶和競(jìng)爭(zhēng)對(duì)手名稱,可能引發(fā)一些法律糾紛。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。