在福建工作的黃女士(化名)習(xí)慣每月將部分收入存進(jìn)定期存款中。5月初,她發(fā)現(xiàn)原本一些主打高息的中小銀行也在加速降息。

她告訴記者,自己常用的這家民營(yíng)銀行,去年5月份三年期、五年期存款利率分別為3.3%、3.8%。而今年4月初,她收到客戶經(jīng)理通知,三年期、五年期存款利率將降為2.8%、2.9%。最近她去詢問(wèn)時(shí),利率再降至2.45%、2.5%。

這并非個(gè)例。近期中小銀行正加速“補(bǔ)降”。據(jù)第一財(cái)經(jīng)不完全統(tǒng)計(jì),4月起已有哈密市商業(yè)銀行、聊城滬農(nóng)商村鎮(zhèn)銀行、海倫惠豐村鎮(zhèn)銀行、福建華通銀行等超30家中小銀行“補(bǔ)降”存款利率,下調(diào)幅度在10BP至100BP不等。有銀行甚至在1個(gè)月內(nèi)三次下調(diào)中長(zhǎng)期限存款利率。

有業(yè)內(nèi)分析人士認(rèn)為,隨著央行明確釋放引導(dǎo)信號(hào),疊加銀行息差壓力,市場(chǎng)預(yù)期二三季度或?qū)⒂瓉?lái)大行領(lǐng)銜的新一輪全面降息。

“補(bǔ)降”節(jié)奏明顯加快

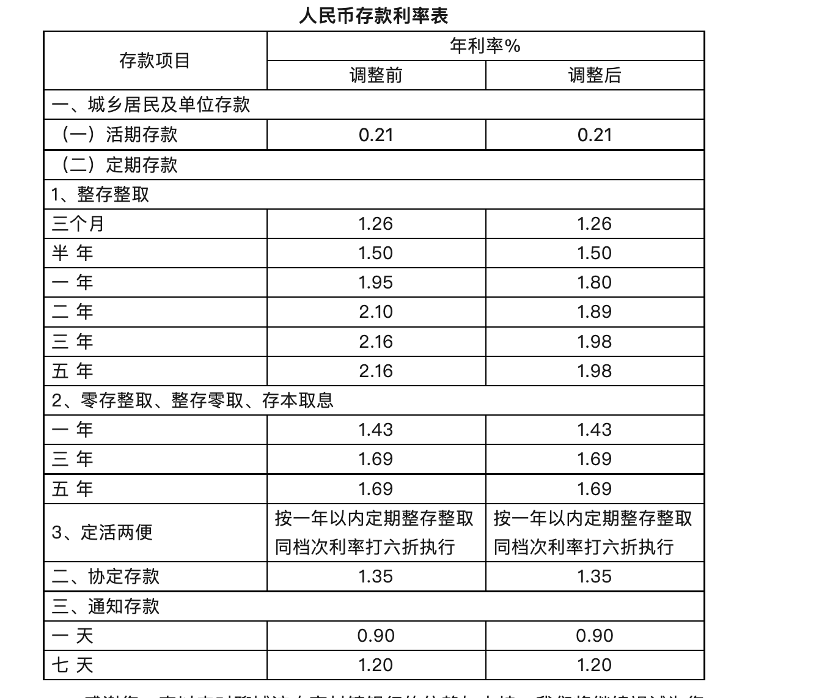

5月9日,聊城滬農(nóng)商村鎮(zhèn)銀行宣布調(diào)整人民幣存款掛牌利率,定存利率全線低于2%。其中,一年期定期存款利率下調(diào)15BP至1.8%,兩年期定期存款利率下調(diào)21BP至1.89%,三年期、五年期定期存款利率下調(diào)18BP至1.98%。

(圖片來(lái)源:聊城滬農(nóng)商村鎮(zhèn)銀行)

5月8日起,哈密市商業(yè)銀行也執(zhí)行了新的存款掛牌利率,其中,個(gè)人整存整取1年期、2年期、3年期、5年期存款利率分別降至1.5%、1.6%、1.8%、1.85%,下降幅度為10至20個(gè)BP。

據(jù)第一財(cái)經(jīng)不完全統(tǒng)計(jì),4月起已有哈密市商業(yè)銀行、聊城滬農(nóng)商村鎮(zhèn)銀行、海倫惠豐村鎮(zhèn)銀行、福建華通銀行等超30家中小銀行“補(bǔ)降”存款利率,下調(diào)幅度在10BP至100BP不等,調(diào)整后大多數(shù)銀行定存利率已全面進(jìn)入“1時(shí)代”。

相比此前,本輪中小銀行“補(bǔ)降”節(jié)奏明顯加快,降息幅度和頻率均有提升。

有中小銀行1個(gè)月內(nèi)多次調(diào)降存款利率。例如,福建華通銀行4月10日起,將3年、5年個(gè)人定期存款掛牌利率分別下調(diào)50BP、90BP至2.8%、2.9%。4月13日,該行再次將3年、5年個(gè)人定期存款掛牌利率再下調(diào)至2.7%、2.6%。4月21日起,福建華通銀行第三次調(diào)整定存利率,將3年、5年個(gè)人定期存款掛牌利率分別下調(diào)至2.45%、2.5%。

(圖片來(lái)源:福建華通銀行公眾號(hào))

與之類似的還有上海華瑞銀行。先是在4月16日宣布下調(diào)存款利率后,又自4月28日起繼續(xù)調(diào)整存款利率,調(diào)整后,3年期整存整取利率降至2.5%,5年期降至2.4%。與年初相比,5年期存款利率已下降30BP。

市場(chǎng)數(shù)據(jù)也印證了這一趨勢(shì)。融360數(shù)字科技研究院數(shù)據(jù)顯示,今年3月,銀行整存整取3年期定期存款平均利率為2.042%,而5年期平均利率僅為1.883%,分別環(huán)比下滑1.3BP、2.5BP。

業(yè)內(nèi)認(rèn)為,近年來(lái)國(guó)內(nèi)存款利率調(diào)降往往由國(guó)有大行率先出手,中小銀行跟進(jìn)。本輪降息潮是對(duì)去年10月全國(guó)性商業(yè)銀行存款利率下調(diào)的跟進(jìn)。

新一輪降息潮即將來(lái)臨

中小銀行密集補(bǔ)降存款利率的背后,是銀行凈息差持續(xù)承壓、存款定期化加劇負(fù)債成本等多重因素推動(dòng)。業(yè)內(nèi)普遍認(rèn)為,新一輪全面降息已“箭在弦上”。

一方面,在金融支持實(shí)體的背景下,貸款利率顯著下行,然而銀行的負(fù)債成本保持相對(duì)剛性,息差持續(xù)壓縮,加大了經(jīng)營(yíng)壓力。近期披露的銀行一季度報(bào)顯示,上市銀行中,共有31家銀行的凈息差同比收窄,收窄幅度在3BP至32BP不等。有20家銀行的凈息差已降低至1.5%下方。例如,紫金銀行2025年一季度凈息差為1.23%,較去年同期下降30BP。

拉長(zhǎng)時(shí)間線看,凈息差從2022年開(kāi)始便跌破2%,此后一路下行,2024年末已經(jīng)降至1.52%,處于歷史低位,成為當(dāng)前銀行經(jīng)營(yíng)中需要重點(diǎn)關(guān)注的問(wèn)題及主要挑戰(zhàn)。

“從今年實(shí)體經(jīng)濟(jì)修復(fù)的訴求來(lái)看,貸款利率繼續(xù)下行的概率較大,對(duì)于商業(yè)銀行而言,控制負(fù)債端成本的必要性也進(jìn)一步提升。”中信證券首席經(jīng)濟(jì)學(xué)家明明指出。

另一方面,存款定期化趨勢(shì)愈加明顯,且長(zhǎng)期限存款和部分特殊存款產(chǎn)品定價(jià)偏高。已披露定存數(shù)據(jù)的10家銀行一季度個(gè)人定期存款余額為3.14萬(wàn)億元,占存款總額的比例約為30%,較去年同期有所上升。

“存款定期化趨勢(shì)雖然有助于提高銀行負(fù)債端資金的穩(wěn)定性,但同時(shí)也提高了高成本存款的占比,不利于負(fù)債成本的壓降。”明明認(rèn)為,尤其是考慮許多銀行三年期和五年期存款利率仍高于同期限國(guó)債到期收益率,這類產(chǎn)品存在一定的調(diào)整空間,從而推動(dòng)銀行負(fù)債體系更健康地運(yùn)轉(zhuǎn)。

這也與政策面釋放的信號(hào)一致。5月7日,在國(guó)新辦新聞發(fā)布會(huì)上,央行宣布將通過(guò)利率自律機(jī)制引導(dǎo)商業(yè)銀行下調(diào)存款利率,并下調(diào)政策利率0.1個(gè)百分點(diǎn)。預(yù)計(jì)帶動(dòng)貸款市場(chǎng)報(bào)價(jià)利率(LPR)隨之下行0.1個(gè)百分點(diǎn)。

綜合銀行經(jīng)營(yíng)面、政策面情況,業(yè)內(nèi)預(yù)期,新一輪全國(guó)性銀行集體“降息”即將到來(lái)。

新一輪存款降息何時(shí)落地?“從存款降息的時(shí)間規(guī)律來(lái)看,我們認(rèn)為今年二三季度,市場(chǎng)很可能再度迎來(lái)存款利率調(diào)整。”明明在最新研報(bào)中認(rèn)為,通過(guò)對(duì)存款降息歷史的梳理,總結(jié)出三條規(guī)律。第一,降息節(jié)奏上往往是“大行領(lǐng)頭,小行跟進(jìn)”;第二,不考慮降低存款利率自律上限、暫停部分高息產(chǎn)品業(yè)務(wù)等方式,只觀察存款掛牌利率調(diào)整的時(shí)點(diǎn),時(shí)間間隔在3~9個(gè)月不等。第三,控制存款利率的方式愈加多元,除了直接調(diào)整存款掛牌利率以外,也可以通過(guò)限制其他高息攬儲(chǔ)的方式引導(dǎo)銀行負(fù)債成本下降。

華西證券首席經(jīng)濟(jì)學(xué)家劉郁也持類似觀點(diǎn)。她指出,自4月末各上市銀行披露一季度財(cái)報(bào)數(shù)據(jù)后,大行凈息差快速下降,受到廣泛關(guān)注。在本周央行的降息操作中,一個(gè)細(xì)節(jié)同樣值得關(guān)注,即LPR作為利率更高,彈性更強(qiáng)的品種,并未被下調(diào)更多,也體現(xiàn)出央行對(duì)銀行體系自身健康的呵護(hù)。因此,在銀行資產(chǎn)端收益率下行的過(guò)程中,為平衡資產(chǎn)負(fù)債表的兩端,新一輪存款降息潮或也將開(kāi)啟。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。