在當(dāng)今這個科技飛速發(fā)展的時代,研發(fā)投入已然成為了企業(yè)創(chuàng)新與發(fā)展的關(guān)鍵驅(qū)動力,對于A股上市公司來說也不例外。根據(jù)Wind數(shù)據(jù),截至2024年報披露完畢,5059家公司在年報中披露了研發(fā)投入數(shù)據(jù),其中2886家公司的研發(fā)投入實現(xiàn)同比增長,占比近六成,這一數(shù)據(jù)彰顯出A股市場對于研發(fā)創(chuàng)新的高度重視與積極投入。

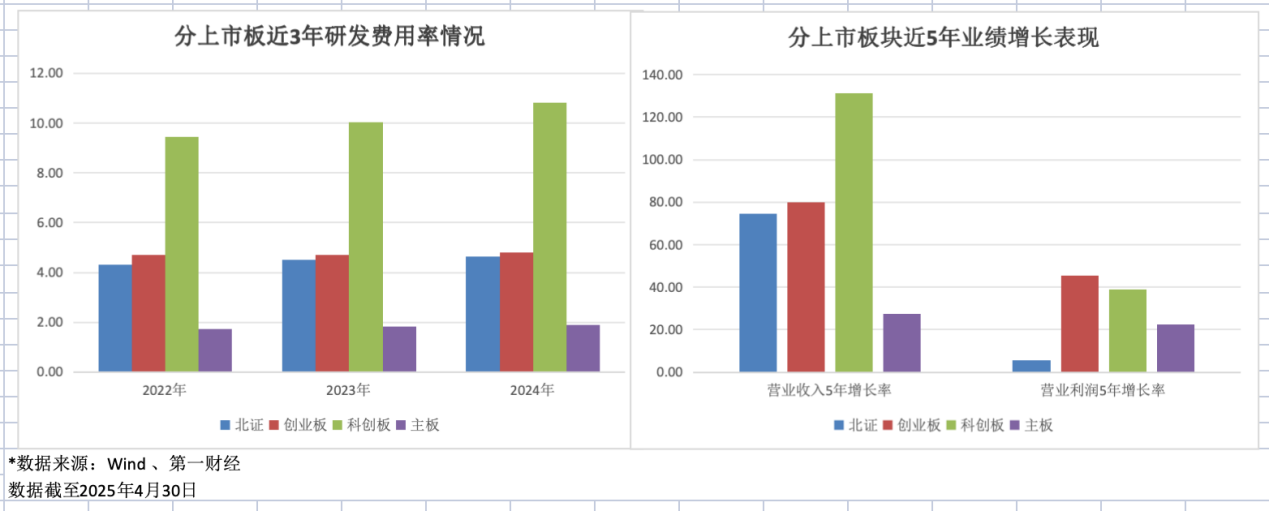

創(chuàng)業(yè)板研發(fā)投入轉(zhuǎn)化效率最高,主板近幾年加大研發(fā)投入

分上市板看,科創(chuàng)板研發(fā)費用率持續(xù)領(lǐng)先,2024年達10.83%,近三年持續(xù)提升,較2022年提升0.79個百分點。這與科創(chuàng)板聚焦“硬科技”的定位高度契合,企業(yè)多處于技術(shù)攻堅與創(chuàng)新前沿領(lǐng)域(如半導(dǎo)體、生物醫(yī)藥、高端裝備等),需持續(xù)高額投入以維持技術(shù)壁壘。

創(chuàng)業(yè)板研發(fā)費用率穩(wěn)中有升,2024年為4.81%,2023年、2022年分別為4.72%、4.69%。該板塊企業(yè)多屬新興產(chǎn)業(yè),兼具創(chuàng)新性與成長性,研發(fā)投入側(cè)重技術(shù)轉(zhuǎn)化與產(chǎn)品迭代,對市場需求響應(yīng)迅速。

主板企業(yè)傳統(tǒng)行業(yè)占比較高,研發(fā)費用率相對較低,2024年為1.9%。主板企業(yè)業(yè)務(wù)模式相對成熟,研發(fā)投入強度不及新興產(chǎn)業(yè)板塊,但隨著人工智能技術(shù)的突破,智能化轉(zhuǎn)型成為傳統(tǒng)企業(yè)提升運營效率和盈利增量的關(guān)鍵,驅(qū)動主板企業(yè)加大研發(fā)投入,研發(fā)費用率近幾年持續(xù)提升,2022年、2023年、2024年分別為1.73%、1.85%、1.90%。

根據(jù)Wind數(shù)據(jù),創(chuàng)業(yè)板營業(yè)收入合計5年增長率為79.86%,營業(yè)利潤合計5年增長率為45.51%,呈現(xiàn)“營收利潤雙高增”。表明創(chuàng)業(yè)板企業(yè)研發(fā)投入轉(zhuǎn)化效率較高,技術(shù)創(chuàng)新有效轉(zhuǎn)化為產(chǎn)品競爭力與市場份額,推動業(yè)績快速增長。

科創(chuàng)板營業(yè)收入合計5年增長率達131.34%,顯示高研發(fā)投入有效驅(qū)動了業(yè)務(wù)擴張;營業(yè)利潤合計5年增長率為39.07%,相對營收增速較低。科創(chuàng)板企業(yè)常處于技術(shù)研發(fā)與市場拓展前期,研發(fā)投入、設(shè)備購置等成本較高,短期利潤釋放受限,但長期看,技術(shù)突破將帶來更大盈利空間。

主板營業(yè)收入合計5年增長率為27.26%,營業(yè)利潤合計5年增長率則為22.27%。傳統(tǒng)行業(yè)增長邏輯更依賴規(guī)模效應(yīng)與市場份額,研發(fā)對業(yè)績的邊際拉動作用不如新興產(chǎn)業(yè)明顯,業(yè)績表現(xiàn)相對穩(wěn)健但缺乏爆發(fā)性。

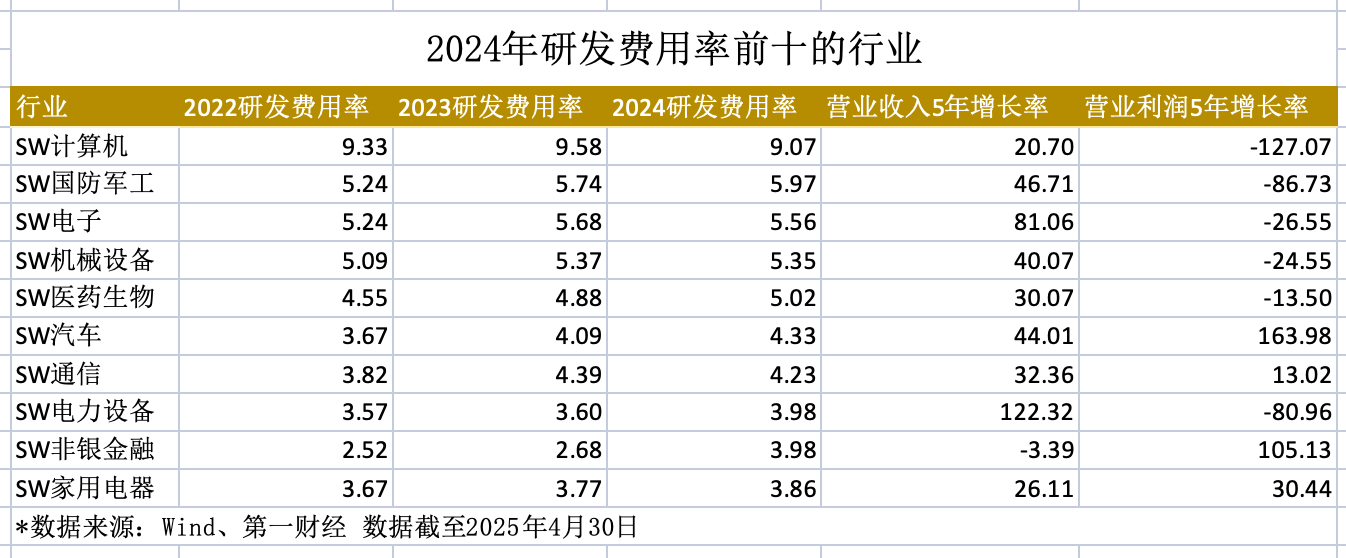

計算機行業(yè)研發(fā)投入最高,加速AI技術(shù)變革

分行業(yè)看,高研發(fā)行業(yè)多集中于新興科技與高端制造領(lǐng)域,研發(fā)費用率最高的5個行業(yè)分別為SW計算機(9.06%)、SW國防軍工(5.97%)、SW電子(5.56%)、SW機械設(shè)備(5.35%)和SW醫(yī)藥生物(5.02%)。

隨著AI應(yīng)用深度融合,研發(fā)投入是技術(shù)創(chuàng)新與市場競爭的關(guān)鍵,長期看對業(yè)績拉動顯著,但短期可能因市場變化或競爭出現(xiàn)波動。整體來看,高研發(fā)投入帶來的技術(shù)創(chuàng)新拉動營收快速增長,但大多公司仍面臨短期研發(fā)成本投入與長期收益的博弈。

例如2024年研發(fā)投入最高前五大行業(yè),營業(yè)收入均保持較高增長,尤其是SW電子行業(yè),營業(yè)收入合計5年增長率高達81.06%,但利潤增長均面臨短期壓力,SW計算機、SW國防軍工、SW電子、SW機械設(shè)備和SW醫(yī)藥生物營業(yè)利潤合計5年增長率分別為-127.07%、-86.73%、-26.55%、-24.55%、-13.5%。

以計算機行業(yè)為例,計算機行業(yè)以超9%的研發(fā)費用率連續(xù)三年居全行業(yè)之首,5年營業(yè)收入增長率達20.7%,但營業(yè)利潤卻呈現(xiàn)-127.07%的顯著下滑,形成"增收不增利"的特殊現(xiàn)象。這一矛盾的核心,在于AI技術(shù)驅(qū)動的產(chǎn)業(yè)變革中,企業(yè)面臨研發(fā)投入的"結(jié)構(gòu)性膨脹"與商業(yè)變現(xiàn)的"時間差"挑戰(zhàn)。

計算機行業(yè)AI研發(fā)投入的"三高"特征加劇短期成本壓力,即算力軍備競賽催生硬件成本激增、高端人才爭奪推升人力成本、生態(tài)構(gòu)建陷入"長期燒錢"模式。與此同時,收入端卻面臨“量增利薄”的困境,AI終端化和場景應(yīng)用方面仍處于早期。

例如AI芯片硬件成本的飆升侵蝕終端硬件的利潤,AI服務(wù)器龍頭企業(yè)浪潮信息(000977.SZ)2024年營收同比增長74.24%,但其銷售毛利率首次跌破10%,僅為6.85%,較2023年進一步下滑3.19個百分比。主要由于全球芯片短缺使得服務(wù)器核心部件采購成本大幅上漲。同時,國內(nèi)服務(wù)器市場競爭激烈,產(chǎn)品定價受限,面臨成本與售價的雙重擠壓。

AI算力租賃業(yè)務(wù)也陷入"增收不增利"困境,蓮花控股(600186.SH)、奧飛數(shù)據(jù)(300738.SZ)、弘信電子(300657.SZ)等企業(yè)AI算力租賃收入翻倍,但AI芯片成本占比達61%,疊加電價上漲,相關(guān)業(yè)務(wù)毛利率從2023年的27%腰斬至12%。

在下游應(yīng)用領(lǐng)域,"模型通脹"下付費轉(zhuǎn)化率低迷,AI大模型行業(yè)垂類應(yīng)用仍在探索中,用友網(wǎng)絡(luò)(600588.SH)、太極股份(002368.SZ)、神州信息(000555.SZ)等企業(yè)的行業(yè)AI定制化項目周期普遍延長,導(dǎo)致整體合同負債周轉(zhuǎn)天數(shù)增加。

計算機行業(yè)的短期利潤陣痛,本質(zhì)是AI技術(shù)革命的必要成本,隨著2025年端云協(xié)同生態(tài)成熟、企業(yè)級AI付費習(xí)慣養(yǎng)成,疊加國產(chǎn)算力供應(yīng)鏈完善,行業(yè)毛利率有望回升。短期的研發(fā)"深蹲",是為了在AI終端化、生態(tài)自主化的產(chǎn)業(yè)變革中贏得長期話語權(quán)。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。