奇了怪了。

蔚來剛發布的季度財報,關鍵財務指標仍然驚人:

一季度凈虧67億,僅次于去年Q4的71億;賬上的現金儲備從去年年底的419億銳減幾乎三分之一…

但財報發布后,蔚來股價非但沒有大跌,反而一度漲超6%。

而蔚來對自己的預期甚至還在向好,給出了72000~75000輛的Q2交付指引。

看樣子,蔚來終于等到了拐點,但懸念需要到第二季度才能完整揭曉。

蔚來交出了一份怎樣的財報?

如果單看一季度,蔚來的這份財報似乎不算太樂觀。

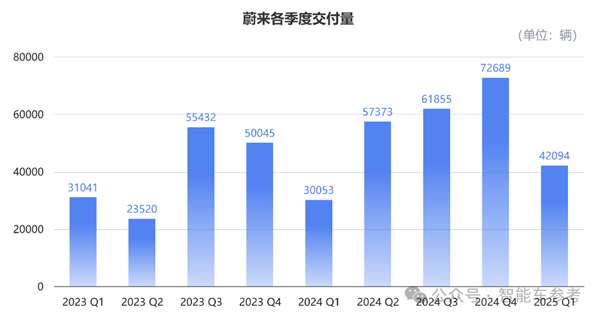

首先在交付上,蔚來Q1累計交付42094輛,同比增長了40.1%。

這當中包含樂道品牌交付的14781輛,去年一季度樂道還沒上市,所以單比較蔚來品牌一季度交付的27313輛,同比實際減少9.1%。

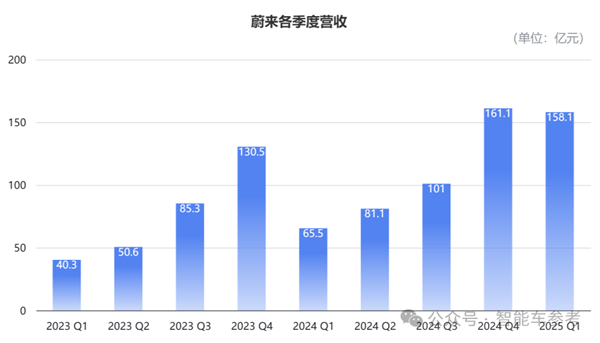

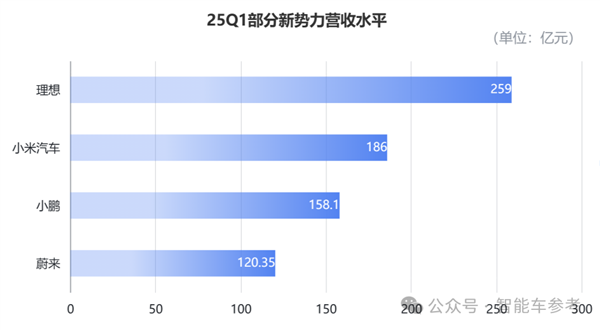

營收層面,蔚來第一季度收入為120.35億元,同比增長21.5%,要低于年報時指引的123.67~128.59億元。

一季度汽車銷售收入為99.39億元,同比增長18.6%。

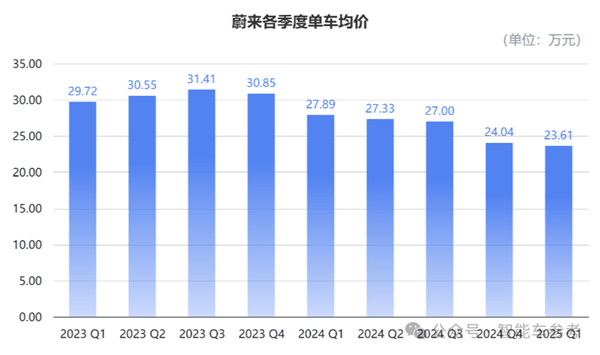

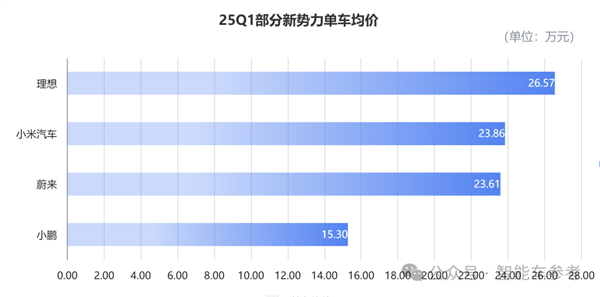

算下來Q1單車均價約23.61萬元,同比下降了15.3%,環比也下降了1.8%,原因有兩方面:

其一是價位相對更低的樂道上市;其二就是蔚來品牌改款,老款進行了促銷清庫存。

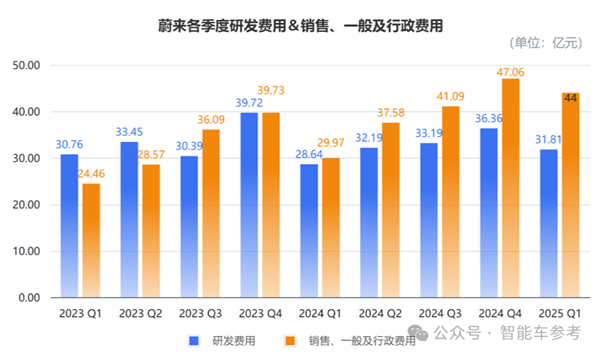

支出方面,蔚來在第一季度的財報數據里仍體現了“大手筆”風格。

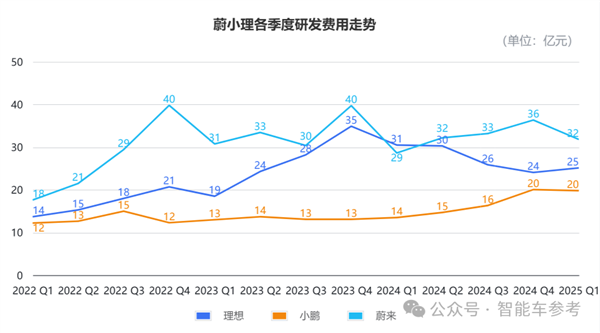

研發費用為31.81億元,同比增長11.1%;銷售、一般及行政費用為44億元,同比增長46.8%。

從圖表可以直觀地發現,蔚來的費用結構正在發生變化。

銷管費用的增速和占比都在明顯增加,而研發費用受季節性影響并不明顯,兩年來也穩定在單季30億左右支出。

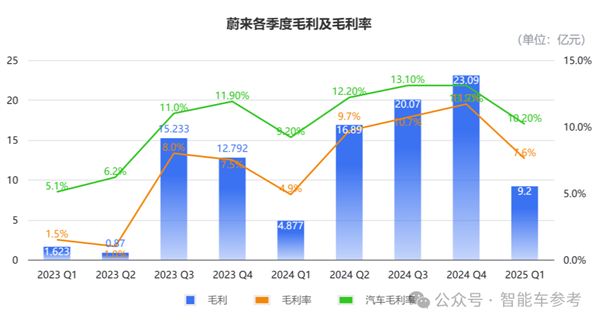

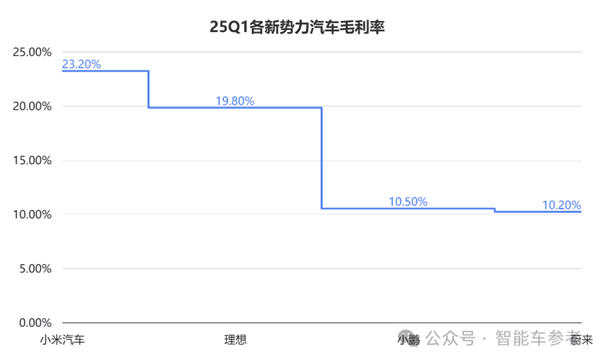

利潤層面,蔚來一季度整體毛利為9.2億元,綜合毛利率回落至個位數的7.6%,汽車毛利率保住了兩位數水平,實現10.2%,不過到年末17%以上的目標,還有近7個百分點的距離。

值得關注的一點是,蔚來在這一季度的現金儲備明顯減少。

包括現金及現金等價物、限制性現金、短期投資及長期定期存款在內的余額為260億元,較去年年末的419億元減少近160億元。

管理層在財報電話會上做出的解釋有兩點:

現金狀況正在受汽車銷售的季節性影響,汽車銷量環比下降,導致營運資本流出超100億;這一季度有部分資本支出以及一次性支出,比如可轉換債券的回購期權達27億元等等。

財報中,蔚來還主動披露其流動負債超過了流動資產,并且股東權益為負。

但管理層也立即給市場打了一針強心劑,表示蔚來在4月已經在香港完成了股份發行,籌集了超過40億港元,還獲得了多次超額認購。

所以蔚來目前的財務資源,仍能保證未來一年的正常持續運營,只不過壓力也非比尋常。

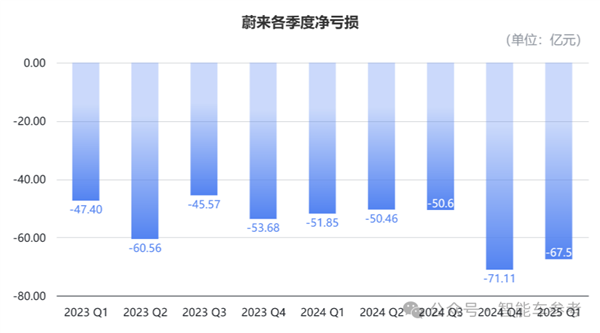

因為外界爭議最多的虧損額,這一季度沒有看到大幅收窄。

Q1除稅后的凈虧損仍有67.5億元,同比還擴大了30%,成為單季虧損歷史第二高,只低于去年第四季度的71.11億元。

即便如此,蔚來和小鵬、小米汽車一樣,依然堅持今年第四季度盈利的目標,沒有絲毫動搖。

到現在,新勢力頭部車企已經全數披露完季度財報,其中,理想仍保持盈利,而小鵬、小米和蔚來都明確給出了今年的盈利時間表。

小米后來居上,“蔚小理”不再齊名

雖然幾家新勢力擁有相同的盈利目標,但對比一季度的財務指標,實現的難度卻不盡相同。

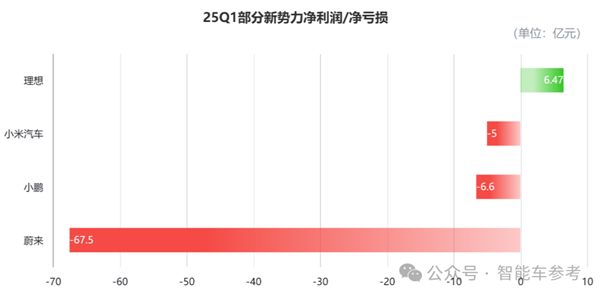

首先直觀對比利潤/虧損,以理想為參考,今年一季度盈利6.47億元,同比增長9.4%。

而小鵬和小米汽車的虧損額分別為6.6億元和5億元,蔚來在這一季度仍有67.5億的虧損,幾乎是小鵬的10倍。

實際上,理想作為第一個盈利的新勢力,在真正實現連續單季盈利的前一季度,還虧損了16億元,數據上看小鵬和小米離盈利目標確實已經很接近了。

為什么“蔚小理”曾經齊名,到現在卻逐漸拉開盈利差距?

對比財報核心指標就能找到關鍵,以第一季度財報為例:

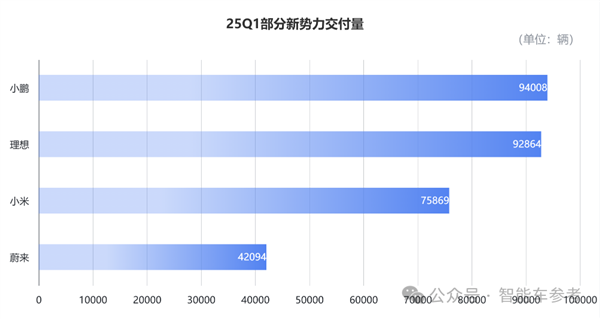

從交付數據看,小鵬異軍突起超越理想,兩者季度交付都超過了9萬臺,小米月均超2萬臺,季度交付也在7.5萬臺以上。

對應到營收,理想保持了明顯領先,小米則超越了小鵬,而蔚來與小鵬之間的差距沒有像交付數據一樣懸殊。

原因算算單車均價就明白了,理想這一季度均價為26.57萬元,小米和蔚來也在23萬元左右,小鵬則是15.3萬元。

小米售價相對高,銷量也高,而小鵬交付最多,但單價相對較低,所以汽車毛利率也各自分化,小米是四家當中最高的23.3%,小鵬和蔚來在同一水平,都剛剛超越10%。

剛剛說過,小鵬單價比蔚來低了近8萬元,但兩者的汽車毛利率卻持平,問題就出在這。

這兩項指標中,最大的變數就是費用。

對比蔚小理三家(小米財報沒有列出單獨的汽車業務費用),研發費用方面,蔚來絕大多數季度都是投入最多的一家。

從2021年第一季度到今年一季度,蔚來、理想、小鵬研發費用累計分別約為405億元、309億元和189億元,蔚來比小鵬的2倍還多。

銷售、一般及行政費用方面,這種分化依然明顯。

而且過去三年,蔚來銷管費用呈現出了更明顯的增長趨勢,累計支出434億元,理想和小鵬則分別支出300億元和221億元。

對比完數據,就能整體上感知到蔚來的虧損出處。如果只比較一季度,蔚來的盈利看起來似乎很遙遠。

但今年以來,幾乎所有公開場合,蔚來都在強調四季度盈利。

因為一季度數據,其實更像是拐點前的至暗時刻,蔚來的所有懸念都留在第二季度揭曉。

蔚來拐點,Q2見分曉

這次的財報電話會議持續了一個半小時以上,蔚來亮出了今年幾乎所有的底牌,成效即將在第二季度開始顯露。

為了實現盈利,蔚來已經把賬算得清楚。總結重點主要分三方面:銷量、毛利率和費用支出。

首先在銷量和毛利率方面,蔚來給出了第二季度72000~75000輛的積極指引。

結合4、5月份已公布的數據,蔚來需要在6月交付約25000~28000輛車。三大品牌會在接下來一起發力:

蔚來品牌,有ET9以及剛剛改款的“5566”——ES6、EC6、ET5和ET5T,神璣NX9031芯片也已經上車。

管理層透露,新一代5566的單價實際增長約10%,同時汽車毛利率增長了超過10%。

到第四季度,蔚來還會推出高毛利的下一代ES8,繼續拉高利潤水平,預計彼時毛利率將達到20%以上。

預計到第四季度,蔚來品牌的月銷將達到2.5萬臺以上。

樂道品牌,現有的L60需求正在增長,據透露5月的銷量已經環比提升了40%,蔚來內部很有信心把月銷拉回1萬臺水平。

后面的三四季度,樂道還有L90和L80兩款車要推出,蔚來同樣給出了Q4月銷2.5萬臺的目標,汽車毛利率也要達到15%以上。

兩大品牌加起來交付將超5萬臺,蔚來能不能盈利,最核心的因素就在能否達到這個交付水平。

第三品牌螢火蟲,目前在其首個完整交付月銷售了3680臺,預計會在接下來的6月發揮潛力。

而費用支出方面,蔚來也在今年大刀闊斧地進行了一系列降本增效的動作。

降本方面,蔚來今年正在推行CBU(基本經營單元)機制,公司所有經營工作拆分為多個互不重疊的單元,每個單元都要考核ROI(投資回報率)并建立業績獎懲制度,確保每一分錢都要“聽到回響”,同時及時終止或推遲難以獲得短期回報的項目。

增效方面,也就是如何花更少的錢辦更大的大事。

針對研發費用,蔚來內部建立“車型產品線”新機制,三大品牌的研發資源進行了統一整合,以此在第二季度達到減少15%的目標。

蔚來預計,到第四季度,公司研發費用會控制單季20~25億元,同比減少20%~25%。

針對銷管費用,蔚來也重組了內部物流、質量和供應鏈,銷售和服務的非一線團隊精簡整合,以期在第四季度控制在銷售收入的10%以內。

這種團隊精簡能擴大銷量規模嗎?

會。

李斌已經明確透露,樂道一線銷售減少了40%,但樂道5月銷量增長了40%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。