2025年10月1日起,國家金融監督管理總局發布的《商業銀行互聯網助貸業務管理辦法》(下稱“助貸新規”)將正式實施。新規要求商業銀行對合作機構實行“白名單”管理,并嚴禁與名單外機構合作。

離正式實施還有不到5個月,廣州銀行、承德銀行等多家金融機構已提前行動,披露助貸業務合作機構。第一財經記者注意到,當前披露的名單呈現兩大特征:合作方高度集中于螞蟻、京東、字節跳動等頭部平臺,且涵蓋持牌金融機構及擔保公司等多類主體。

業內人士指出,助貸新規將加速行業洗牌,頭部機構因合規優勢進一步受益,而依賴“嵌套導流”的中小平臺生存空間將被擠壓。目前,京東、字節跳動等流量巨頭手握“入場王牌”,奇富科技、樂信等金融科技公司憑借先發優勢構建放貸“護城河”,行業馬太效應日益凸顯。

多家機構披露白名單

根據助貸新規要求,商業銀行總行應當對平臺運營機構、增信服務機構實行名單制管理,通過官方網站、移動互聯網應用程序等渠道披露名單,及時對名單進行更新調整。商業銀行不得與名單外的機構開展互聯網助貸業務合作。

離新規實施還有不足5個月,廣州銀行、承德銀行、尚誠消費金融等多家機構已經披露合作助貸機構“白名單”。記者注意到,名單有兩方面顯著特點。一是,機構披露的“白名單”助貸機構多集中在行業頭部企業。例如,承德銀行公示的數字信貸業務合作機構名單上僅有兩類助貸平臺:螞蟻集團旗下部分公司和京東集團旗下部分公司;廣州銀行、尚誠消費金融披露的名單中也包含螞蟻、京東、奇富科技等頭部互聯網助貸平臺。

二是,當前披露的助貸業務合作名單中有多種機構類型,據記者梳理,大致包括純助貸平臺、聯合放貸的合作持牌金融機構、合作擔保增信業務的融擔公司三類。

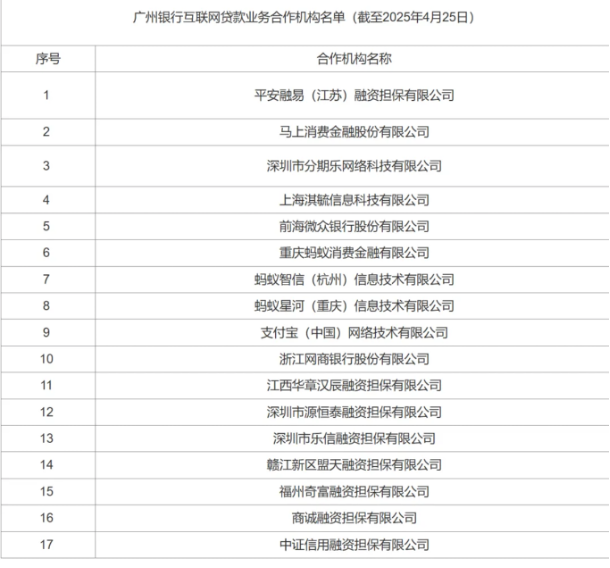

例如,廣州銀行最新披露,合作助貸平臺及增信服務機構共有17家,包括樂信、奇富科技等助貸平臺,以及微眾銀行、網商銀行等持牌金融機構。此外,廣州銀行還披露了華章漢辰融擔、樂信融擔、奇富融擔等多家合作融擔公司。

尚誠消費金融披露的合作機構信息顯示,共合作助貸平臺及增信機構14家,包括攜程金融、螞蟻、微眾銀行、度小滿、樂信、信也科技、奇富科技、陸金所控股、滴滴、美團、字節、眾安、微博、京東。

(圖片來源:廣州銀行)

值得注意的是,有機構同時披露了合作機構的產品合同模板。例如,今年尚誠消費金融在官網披露了該公司在APP渠道、微信小程序渠道、螞蟻渠道的借款合同模板。

(圖片來源:尚誠消費金融官網)

“實施名單制管理,將倒逼銀行、消金公司對助貸業務涉及的機構設置更嚴格的準入機制。”在助貸行業有十余年從業經歷的于飛(化名)表示,銀行一方面會更關注助貸平臺的經營情況、管理能力、風控水平、技術實力、服務質量,另一方面也會著重審視擔保增信業務的客戶綜合融資成本。

“此前助貸機構存在套娃式傳播,并最終導流至無資質平臺的情況,公布白名單可以增強助貸業務的透明度。”華南一名金融行業分析人士指出,嵌套式流量分發業務主要有兩類。第一類是中小助貸平臺等未被金融機構準入,通過一些中型助貸平臺,被當作“中介/資金掮客”接入資金方。助貸新規中的名單制管理可能會要求這類業務披露最終的流量合作方。這也意味著這類中小助貸機構的生存空間進一步縮小。第二類是部分頭部助貸平臺通過API接口獲客,客戶可能是在某電商APP、某視頻APP等入口借款,導流至助貸機構后再穿透至資方。新規或需要同時披露助貸平臺、前端場景機構,穿透式管理獲客來源。

馬太效應日益凸顯

白名單的頭部集中現象,進一步印證了行業分化趨勢。

“新規利好收費模式成熟的頭部機構。”素喜智研高級研究員蘇筱芮指出,對于部分借助會員費、信用評估等費用收費,以及大規模運用雙融擔模式的助貸機構影響較大,未來不排除此類機構出現營收下降、規模縮減等情況。

多家銀行在展業策略上選擇重點接入頭部助貸機構。以城商行為例,杭州銀行近期在財報中表示,目前公司互聯網貸款規模和占比相對較低,合作方限于少數頭部互聯網金融機構。北京銀行表示,將加強與頭部互聯網平臺、汽車金融公司、大型經銷商等渠道合作,開展聯合貸款及助貸業務。

華南一家城商行金融科技部門人士對記者表示,今年其所在銀行助貸業務重在合規,會控制和壓降助貸合作規模,同時深度盤點合作名單。頭部助貸機構將成為重點合作目標。

記者注意到,在新規出臺前,助貸行業已出現分化趨勢,頭部陣營初步形成。

京東、字節跳動等互聯網巨頭手握流量的“入場王牌”,并借此拓展金融業務。據第一財經記者不完全統計,目前有5家互聯網公司旗下的小貸公司注冊資本金在70億元以上。截至目前,字節跳動旗下的深圳市中融小額貸款有限公司、財付通旗下的深圳市財付通網絡金融小額貸款有限公司、京東旗下的重慶京東盛際小額貸款有限公司、美團旗下的重慶美團三快小額貸款有限公司、百度旗下的重慶度小滿小額貸款有限公司注冊資本金分別為190億元、105.26億元、80億元、75億元、74億元,合計約為524億元。

根據此前原銀保監會印發的《網絡小額貸款業務管理暫行辦法(征求意見稿)》規定,經營網絡小額貸款業務的小貸公司通過銀行借款、股東借款等非標準化融資的余額不得超過其凈資產的1倍;發債、資產證券化產品等標準化債權類融資余額不超過凈資產的4倍。這也意味著按照現有的注冊資本計算,上述企業融資規模最高約為2620億元。除此,根據規定,單筆聯合貸款中,經營網絡小額貸款業務的小額貸款公司的出資比例不得低于30%。

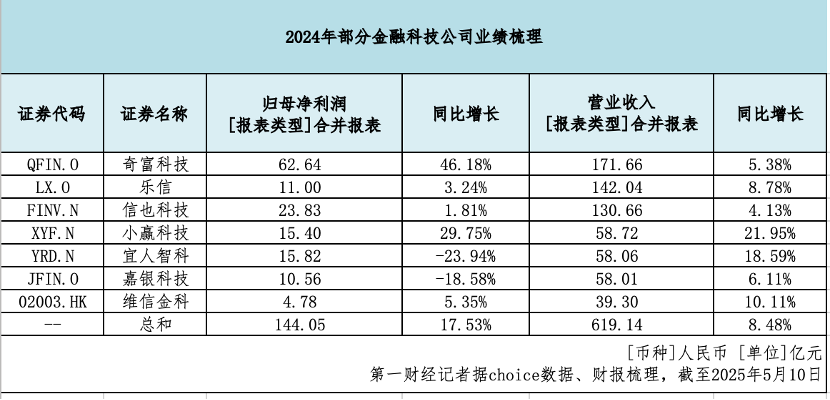

另外,奇富科技、樂信等7家上市機構營業收入持續增長,建立起自己的"護城河"。

截至記者發稿,奇富科技(QFIN.O)、樂信(LX.O)、信也科技(FINV.N)、小贏科技(XYF.N)、宜人智科(YRD.N)、嘉銀科技(JFIN.O)、維信金科(02003.HK)7家上市金融科技公司披露了2024年財報。

記者據Choice數據梳理,上述7家金融科技公司2024年營業收入合計619億元,較2023年增長8.48%。歸母凈利潤合計144.05億元,同比增長17.53%。

其中,2024年全年,奇富科技實現營收171.66億元,同比增長5.38%;實現凈利潤62.48億元,同比增長46.36%。樂信全年總營收142.04億元,同比增長8.8%,凈利潤11億元,同比增長3.2%。

此外,信也科技、小贏科技、宜人智科、嘉銀科技全年實現營業收入分別為130.66億元、58.72億元、 58.06億元 、58.01億元,同比增長分別為4.13%、21.95%、18.59%、6.11%。

“行業馬太效應加劇已是大勢所趨。”上述華南金融分析人士對記者表示,此前一批行業尾部的小平臺在刀尖起舞。它們專攻高風險客群,通過“擔保費 服務費”的組合,將實際年化利率推高至36%以上,一度搶占部分市場份額。但隨著助貸新規落地,市場的合規要求將更加嚴格。行業分化將進一步加劇,小企業“攻擂”空間不足,具備合規性基礎的頭部企業將更容易守擂。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。