重回第一!

激光雷達(dá)玩家禾賽科技,一季度奪回賽道No.1——

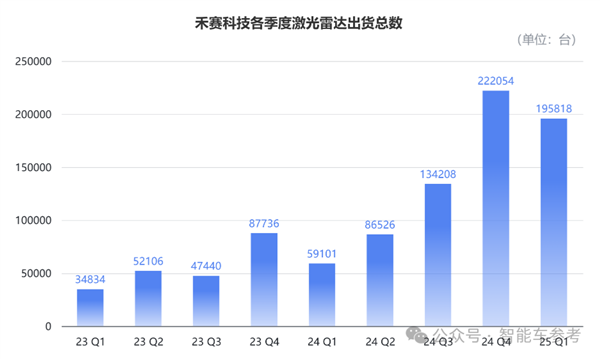

激光雷達(dá)出貨量195818臺(tái)、裝機(jī)量104687臺(tái),市占率31.6%。

也代表了激光雷達(dá)賽道最前沿進(jìn)展:

經(jīng)營(yíng)上,營(yíng)收同比增長(zhǎng)近50%,在非GAAP準(zhǔn)則下已經(jīng)實(shí)現(xiàn)了盈利,年內(nèi)完全實(shí)現(xiàn)盈利清晰可見(jiàn),同樣是目前行業(yè)唯一。

技術(shù)上,剛剛發(fā)布了1440線激光雷達(dá),行業(yè)最高實(shí)際線數(shù),還有覆蓋L2到L4的激光雷達(dá)方案……

整個(gè)智能汽車(chē)產(chǎn)業(yè)圖景下,禾賽正在成為國(guó)內(nèi)智能普及、國(guó)際Tier 1轉(zhuǎn)型的首選激光雷達(dá)供應(yīng)商,目前已經(jīng)拿下了國(guó)內(nèi)外23家OEM在超120款車(chē)型上的量產(chǎn)定點(diǎn),速度和廣度已經(jīng)和過(guò)去有了質(zhì)的不同。

禾賽一季度數(shù)據(jù)解讀

今年一季度,禾賽科技激光雷達(dá)總交付量達(dá)195818臺(tái),同比大漲了231.3%,平均下來(lái)每天大約出貨2175臺(tái)。

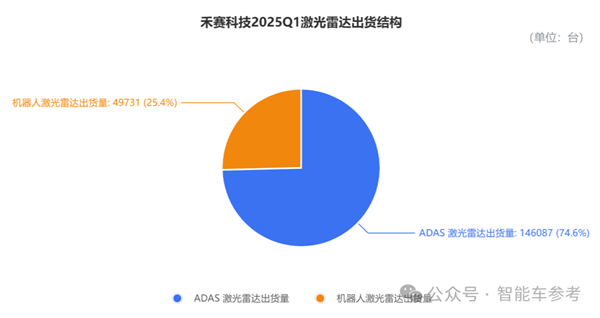

拆分交付結(jié)構(gòu),增長(zhǎng)來(lái)自兩部分產(chǎn)品:

其一是ADAS激光雷達(dá),一季度交付量為146087臺(tái),同比增長(zhǎng)178.5%,占總交付量的74.6%。

其二來(lái)自大熱賽道機(jī)器人領(lǐng)域,激光雷達(dá)交付量達(dá)到49731臺(tái),和去年同期相比實(shí)現(xiàn)了649.1%暴漲,占總交付的比重提升了12.4個(gè)百分點(diǎn)。

具身智能機(jī)器人處在資本追捧的風(fēng)口,但距離規(guī)模量產(chǎn)仍然有很長(zhǎng)的路要走,智能車(chē)參考從禾賽官方了解到,這一部分高速增長(zhǎng),實(shí)際大部分來(lái)自于Robotaxi賽道。

也對(duì),汽車(chē)機(jī)器人嘛~之前的數(shù)年,禾賽一直以近7成市占率穩(wěn)坐無(wú)人駕駛激光雷達(dá)老大,今年Robotaxi開(kāi)始進(jìn)入規(guī)模化落地、收費(fèi)運(yùn)營(yíng)階段,各個(gè)實(shí)力玩家都以數(shù)千臺(tái)規(guī)模做規(guī)劃。

禾賽自然繼續(xù)延續(xù)優(yōu)勢(shì)。

交付上絕對(duì)增長(zhǎng),給禾賽的財(cái)務(wù)指標(biāo)帶來(lái)進(jìn)一步增量。

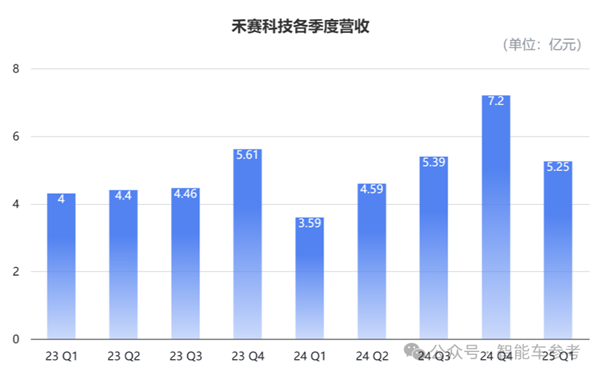

今年一季度,禾賽實(shí)現(xiàn)營(yíng)收5.3億元,同比增長(zhǎng)46.3%,環(huán)比則受到“淡季”影響下降了27%。

以交付和營(yíng)收計(jì)算,這一季度禾賽激光雷達(dá)的單價(jià)約為2681元,同比下降55.86%,環(huán)比下降17.31%。

當(dāng)然這樣的計(jì)算并不絕對(duì)精準(zhǔn),因?yàn)闋I(yíng)收還包括投資回報(bào)、技術(shù)授權(quán)等等,但對(duì)于禾賽來(lái)說(shuō),激光雷達(dá)交付仍然是絕對(duì)的營(yíng)收主力。

所以2681元的激光雷達(dá)單價(jià)仍然具有很高的參考價(jià)值。

這對(duì)應(yīng)了今年禾賽科技的主動(dòng)降價(jià)舉動(dòng),ADAS領(lǐng)域的ATX售價(jià)降到低于200美元(約合人民幣1438元),讓15萬(wàn)級(jí)以下的車(chē)型也能配備激光雷達(dá)。

同時(shí)也是激光雷達(dá)標(biāo)配上量的規(guī)模效應(yīng)體現(xiàn)。

從財(cái)報(bào)來(lái)看,降價(jià)并沒(méi)有讓利潤(rùn)受損,相反還在持續(xù)向好。

禾賽一季度綜合毛利為2.19億元,毛利率達(dá)到41.70%,同比還提升了3個(gè)百分點(diǎn)。

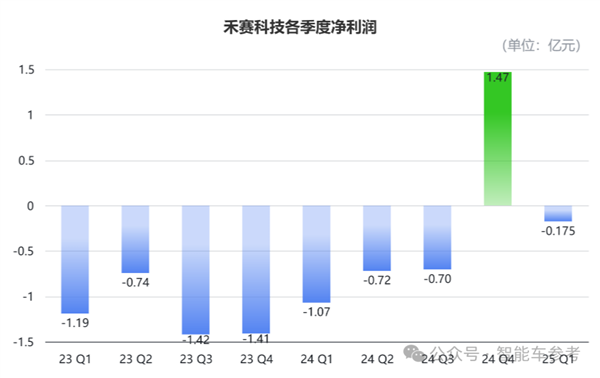

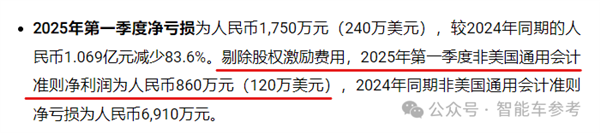

一季度GAAP(美國(guó)通用會(huì)計(jì)準(zhǔn)則)凈虧損同比大幅收窄84%到1750萬(wàn)元。

而在非GAAP準(zhǔn)則下,剔除股權(quán)激勵(lì)費(fèi)用,禾賽已從去年同期的6910萬(wàn)元虧損中扭虧為盈。

解釋一下為什么要關(guān)注非GAAP指標(biāo),GAAP準(zhǔn)則是為了方便統(tǒng)一衡量標(biāo)準(zhǔn),而為所有上市公司設(shè)立的一套共用的檢驗(yàn)規(guī)則,所以往往容易忽略各家公司的特性。

因此,多數(shù)公司還會(huì)在GAAP準(zhǔn)則的基礎(chǔ)上進(jìn)行“精細(xì)化”,去除短期影響或與實(shí)際經(jīng)營(yíng)無(wú)關(guān)的因素。

例如剔除掉一次性費(fèi)用、排除匯率波動(dòng)等特殊項(xiàng)目,這其中也包括我們常提到的股權(quán)激勵(lì),這類費(fèi)用在報(bào)表里要扣減利潤(rùn),但實(shí)際上不涉及現(xiàn)金流出。

因此,非GAAP準(zhǔn)則可以更好地排除短期干擾,更真實(shí)地了解公司日常的經(jīng)營(yíng)狀況,也便于數(shù)據(jù)的橫向縱向?qū)Ρ取?/p>

而禾賽已經(jīng)在非GAAP準(zhǔn)則下,實(shí)現(xiàn)了一季度盈利860萬(wàn)元,預(yù)計(jì)今年還會(huì)實(shí)現(xiàn)全年盈利。

為什么降價(jià)反倒提升了利潤(rùn)?

主要原因在于有效降低成本,而實(shí)現(xiàn)“有效”兩字,一部分來(lái)源于規(guī)模增長(zhǎng)帶來(lái)的單位成本下降、供應(yīng)鏈溢價(jià)能力提升。

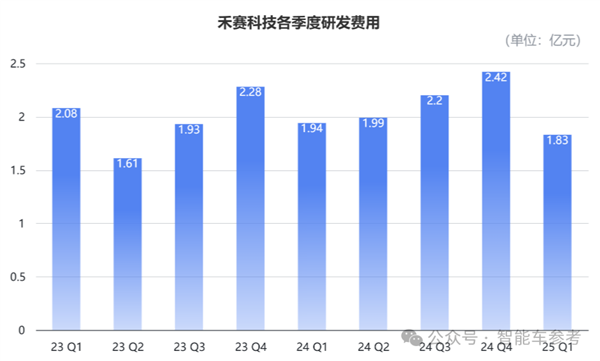

另一部分則來(lái)源于技術(shù)優(yōu)化,這就需要持續(xù)的研發(fā)投入支撐,禾賽一季度研發(fā)費(fèi)用為1.83億元,同比下降5.7%,公司解釋是由于租賃費(fèi)用,以及折舊及攤銷(xiāo)費(fèi)用在減少。

盡管支出上減少,但從研發(fā)強(qiáng)度(研發(fā)費(fèi)用/營(yíng)業(yè)收入)上看,禾賽在一季度仍達(dá)到34.9%,遠(yuǎn)高于行業(yè)平均的10%~20%。

并且截至一季度末,禾賽的現(xiàn)金及等價(jià)物 、受限現(xiàn)金及短期投資為28.6億元,現(xiàn)金儲(chǔ)備仍十分充裕,意味著禾賽仍有堅(jiān)實(shí)的資金后盾去投入和擴(kuò)張。

總結(jié)一下禾賽2025年第一季度的財(cái)報(bào),基本面展現(xiàn)出的是“技術(shù) 規(guī)模 成本”的優(yōu)勢(shì)更加凸顯,全年盈利轉(zhuǎn)折點(diǎn)清晰可見(jiàn)。

中短期增長(zhǎng)點(diǎn)來(lái)自于國(guó)內(nèi)智能標(biāo)配趨勢(shì),以及海外主機(jī)廠智能化追趕。

長(zhǎng)期的利好,則來(lái)自具身智能機(jī)器人風(fēng)口,和L4賽道Robotaxi的規(guī)模化落地。

全球激光雷達(dá)行業(yè)唯一盈利的上市公司,頭部地位依然是鞏固的。

禾賽處在什么樣的節(jié)點(diǎn)

2024年開(kāi)始,禾賽出貨量進(jìn)入飛躍式的增長(zhǎng)期,絕對(duì)數(shù)量和增長(zhǎng)率都和之前創(chuàng)業(yè)10年不可同日而語(yǔ)。

質(zhì)變根本因素,是中國(guó)智能汽車(chē)全面轉(zhuǎn)型下,量產(chǎn)L2 的標(biāo)配潮流。

從技術(shù)角度來(lái)看,現(xiàn)階段純視覺(jué)方案仍然沒(méi)走到突破性轉(zhuǎn)折點(diǎn),算法對(duì)個(gè)別異形、靜止目標(biāo)的錯(cuò)檢漏檢避免不了,引發(fā)的事故一再被熱議。

而激光雷達(dá)加持下,紅外線遇到任何障礙目標(biāo)都一定會(huì)產(chǎn)生相應(yīng)回波,反映在點(diǎn)云圖上,在感知層面消除隱患,起到整個(gè)智能輔助駕駛系統(tǒng)的兜底和冗余作用。

實(shí)際上,激光雷達(dá)最早在智能駕駛領(lǐng)域應(yīng)用,就是為了滿足L4及以上全無(wú)人駕駛“萬(wàn)無(wú)一失”的要求。端到端技術(shù)體系將全場(chǎng)景L2普及到量產(chǎn)車(chē),激光雷達(dá)的角色作用,其實(shí)就是更高維體系的技術(shù)下放。

單激光雷達(dá)方案通常能支持城區(qū)NOA功能,加上兩顆側(cè)向激光雷達(dá),則可以支持車(chē)位到車(chē)位的體驗(yàn)。

這樣的量產(chǎn)L2方案是中國(guó)大量主機(jī)廠和供應(yīng)商反復(fù)試驗(yàn)摸索出來(lái)的,完全滿足量產(chǎn)L2性能成本平衡的需求。

同一時(shí)間點(diǎn),國(guó)際主機(jī)廠在中國(guó)連年失利,進(jìn)而影響全球業(yè)績(jī),終于開(kāi)始了自我革新和追趕,這樣的智能汽車(chē)方案成了他們直接參考借鑒的答案。

激光雷達(dá)同樣成為它們的剛需。

歷史機(jī)遇下,禾賽也拿出了應(yīng)對(duì)的策略和產(chǎn)品方案。

業(yè)務(wù)合作上,禾賽已收獲全球23家OEM廠商的超120款車(chē)型的合作,并且正推動(dòng)與四個(gè)歐洲和日本頂級(jí)OEM和Tier 1供應(yīng)商的五個(gè)POC項(xiàng)目。

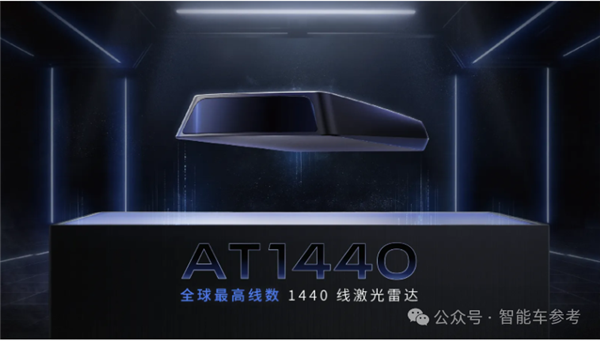

今年一季度,禾賽推出了AT1440、FTX和ETX三款車(chē)規(guī)級(jí)激光雷達(dá)。

分別來(lái)看,首先是面向L3/L4推出的,半固態(tài)激光雷達(dá)AT1440,預(yù)計(jì)今年下半年量產(chǎn)。

1440真實(shí)線數(shù),基礎(chǔ)是禾賽堅(jiān)持的一維轉(zhuǎn)鏡技術(shù)路線,保證性能參數(shù)所見(jiàn)即所得的同時(shí),簡(jiǎn)潔的結(jié)構(gòu)還能降低故障率與成本。

角分辨率躍遷至0.02°,并搭載禾賽第四代自研芯片,向激光雷達(dá)芯片化更加邁進(jìn)一步。

第二款則是其第二代純固態(tài)超廣角激光雷達(dá)——FTX。

全球視野最廣的180°x140°最大視場(chǎng)角,測(cè)距達(dá)30m(@10%反射率),點(diǎn)頻49.2萬(wàn)點(diǎn)每秒,較上一代提升2.5倍。

同時(shí)體積壓縮,外露視窗為50x30mm,與上一代相比面積減少40%,重量還減少了66%。

FTX既作為補(bǔ)盲雷達(dá)使用,可以和遠(yuǎn)距主雷達(dá)協(xié)同,用于L3/L4級(jí)場(chǎng)景的全景感知,又因體積和重量的優(yōu)勢(shì),可以為各類機(jī)器人提供實(shí)時(shí)3D感知。

第三款則是激光雷達(dá)ETX,同樣搭載其第四代自研芯片,能實(shí)現(xiàn)全球最長(zhǎng)的400米探測(cè)范圍(@10%反射率),針對(duì)L3級(jí)場(chǎng)景專門(mén)設(shè)計(jì)。

三款最新產(chǎn)品,已完成了L2到L4的全面覆蓋,禾賽以此為基礎(chǔ),推出了一整套感知解決方案千厘眼,分為A、B、C三種選擇,分別對(duì)應(yīng)L4級(jí)及以上自動(dòng)駕駛系統(tǒng)、L3級(jí)有條件自動(dòng)駕駛、L2級(jí)輔助駕駛。

千厘眼C采用1顆禾賽256線爆款產(chǎn)品ATX,針對(duì)L2級(jí)開(kāi)放,今年一季度開(kāi)始大規(guī)模量產(chǎn)。

目前ATX已獲得比亞迪、奇瑞、長(zhǎng)城、長(zhǎng)安等11家國(guó)內(nèi)頭部車(chē)企的幾十款車(chē)型定點(diǎn)合作。

千厘眼B采用1顆ETX 2顆FTX,主激光雷達(dá) 補(bǔ)盲激光雷達(dá)的配置,可以實(shí)現(xiàn)320°感知視野和遠(yuǎn)距探測(cè)能力,為L(zhǎng)3級(jí)場(chǎng)景保障安全上限。

千厘眼A為4顆AT1440 4顆FTX,可以實(shí)現(xiàn)遠(yuǎn)距近距兼?zhèn)洹?60°全覆蓋和厘米級(jí)小目標(biāo)探測(cè),滿足L4級(jí)Robotaxi、Robotruck等全向感知需求。

2025年Q1,禾賽階段性交卷,自身的成績(jī)包括激光雷達(dá)全品類市占率第一、L2 海外定點(diǎn)爆發(fā)、Robotaxi優(yōu)勢(shì)延續(xù)、機(jī)器人等多線業(yè)務(wù)擴(kuò)展。

不過(guò)真正的爆發(fā)時(shí)刻,其實(shí)尚未到來(lái),隨著ADAS和Robotics需求持續(xù)增長(zhǎng),激光雷達(dá)市場(chǎng)還有新的爆點(diǎn)正在蓄勢(shì),禾賽已給出了下一季度和全年的指引:

預(yù)計(jì)到第二季度,公司營(yíng)收將達(dá)到6.8~7.2億元,同比增長(zhǎng)約48%至57%。

而到年底,預(yù)計(jì)全年?duì)I收將同比增長(zhǎng)44%~69%,實(shí)現(xiàn)收入30~35億元。

行業(yè)浪潮圖景,既有國(guó)內(nèi)智能標(biāo)配,也有海外車(chē)企追趕轉(zhuǎn)型,還有Robotaxi的落地元年,以及具身智能風(fēng)口。

內(nèi)部外部綜合,可以得出這家激光雷達(dá)創(chuàng)業(yè)公司現(xiàn)在的定位和狀態(tài):

中國(guó)智能產(chǎn)業(yè)鏈軟硬件都出現(xiàn)了崛起中的超級(jí)供應(yīng)商,軟件Momenta,硬件禾賽。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。