受到交易所處罰不到5個月,又火速向港交所遞交上市申請。近日,深圳市飛速創新技術股份有限公司(下稱“飛速創新”)赴港IPO,引發了市場的關注。

飛速創新原本計劃在深交所上市,但在去年5月主動撤單,今年1月初,剛剛收到深交所發出的2025年首張IPO罰單。根據監管函,交易所在現場督導中,發現該公司的IPO項目存在多處內控缺陷,為此,該項目的申報會計師、簽字注冊會計師、項目保薦人、保薦代表人、飛速創新及該公司實際控制人等一并被“點名批評”。

那么,5個月過去了,飛速創新的內控缺陷是否“痊愈”?

飛速創新成立以來獲得了多輪融資,且與部分投資人簽署了對賭協議,這或許也是飛速創新堅持要IPO的主要原因之一。此外,近半數收入來自美國的情況,這也成為高懸在該公司頭頂上的“達摩克利斯之劍”。

二度叩門IPO

5月27日,飛速創新向港交所主板遞交上市申請,中金公司、中信建投國際、招商證券國際為其聯席保薦人,這已是飛速創新第二次闖關IPO。

飛速創新是一家在線DTC(直接面向客戶)網絡解決方案提供商,產品和服務包括高性能網絡設備、可擴展網絡設備操作系統及云網絡管理平臺,招股書顯示,根據弗若斯特沙利文的資料,以2024年收入計算,該公司是全球第二大在線DTC網絡解決方案提供商。

早在2023年3月1日,飛速創新就向深交所主板提交了上市申請并獲得受理,2023年3月21日開始問詢。

在首輪問詢中,交易所對飛速創新提出多項問題,尤其是該公司的互聯網平臺銷售與信息系統核查、資金流水核查等。

交易所在詢問函中提到,飛速創新存在同一收貨地址對應多個客戶、同一下單IP地址對應多個客戶、客戶下單IP與客戶收貨地址所屬國家不一致等情況。而且,2019年至2021年,上述三種情形合并去重金額占當年銷售總金額的10.88%、13.40%、10.85%;發貨時間分布于工作時間外、同一IP地址下單對應多個客戶、同一收貨地址對應多個客戶三種情況合并去重后金額分別占當年銷售總金額的9.79%、12.58%、9.46%。

交易所要求飛速創新對上述異常作出解釋,并說明信息系統存儲數據的真實性、準確性及完整性、內部控制的有效性,運營數據與財務數據的匹配性。

在第二輪問詢中,交易所再次將重點指向了信息系統,要求進一步說明應用層數據錄入、與第三方數據連接、信息系統后臺數據庫管理等與數據管理和數據安全相關的具體控制措施,信息系統是否完整記錄數據修訂情況及審批過程,以及報告期各期經營數據與財務核算數據、資金流水等財務數據的一致性或匹配性。

交易所“罰單”直擊內控缺陷

在回復完第二輪問詢之后,2024年5月,飛速創新主動撤回了深交所的上市申請。

對此首次IPO的撤單,在赴港上市的招股書中,飛速創新解釋稱,2024年3月,考慮到整體的資本市場狀況及作為一家在全球布局的公司,在香港聯交所上市,將為該公司提供一個獲取外國資本并向海外投資者推廣的國際平臺,因此決定撤回A股上市申請。

不過,深交所2025年1月的3張監管函,卻揭開了飛速創新IPO挫敗的另一面。

在監管函中,深交所上市審核中心稱,在審核問詢中重點關注了飛速創新的IT系統控制情況等事項。飛速創新在審核問詢回復中稱,已建立了ERP系統、金蝶系統一般控制及應用控制,經營數據與財務數據相匹配,自2022年10月起對ERP系統應用層面的所有操作細節進行記錄并保留半年時間內的系統操作日志。

然而,交易所在現場督導中發現,飛速創新一是與信息系統相關的內部控制存在缺陷,未能準確顯示前臺商城產品銷量、評論數據等信息;二是自2023年6月起才完整保存半年內的系統操作日志,問詢回復與實際情況不符;三是未對反結賬、反審核制定內部管理制度,具備財務系統操作權限的員工,可以無須審批直接進行反結賬、反審核操作,反映出其財務系統相關內部控制存在缺陷,問詢回復與實際情況不符。

為此,上市審核中心決定對飛速創新及實際控制人向偉采取書面警示的自律監管措施。招商證券作為項目保薦人、德勤華永所作為項目申報會計師,均被采取書面警示的自律監管措施。

對賭利劍高懸,關稅風暴壓頂

赴港上市之前,飛速創新的內控問題解決了嗎?

對此,該公司在赴港招股書中稱,公司及A股上市申請相關專業團隊,已就上述意見在所有重大方面予以妥善解決,籌備過程中已考慮該等意見,并已加強內部控制制度。

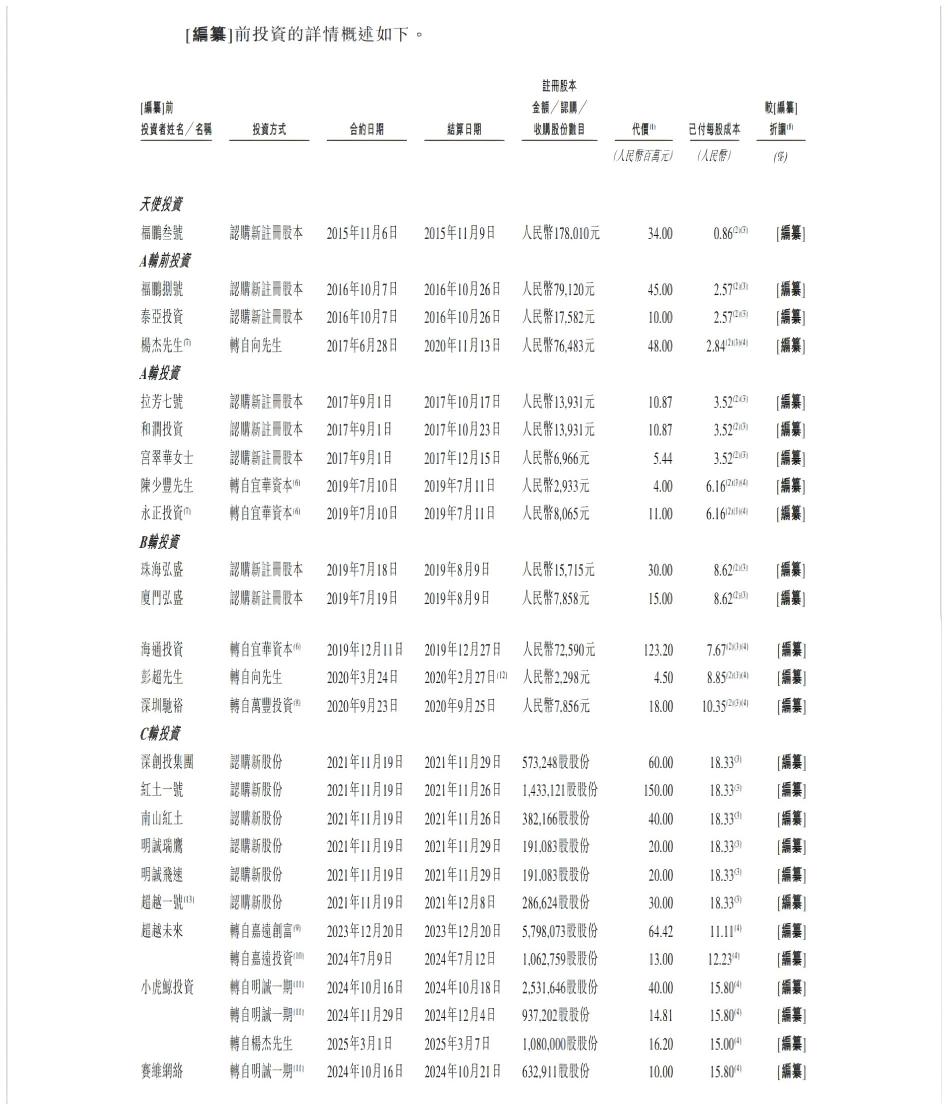

飛速創新成立以來獲得了多輪融資,且與部分投資人簽署了對賭協議。根據此前深市主板的招股書顯示:其股東福鵬叁號、海通投資、嘉遠創富、明誠一期、珠海弘盛、廈門弘盛、拉芳七號、深圳馳裕、嘉遠投資、深創投、紅土一號、南山紅土、嘉遠一號、明誠飛速、明誠瑞鷹與實際控制人向偉簽署了對賭協議,就特定情形下回購事宜進行了約定,若公司未完成發行上市,則需執行前述對賭協議約定的回購事項。

而這或許也是飛速創新堅持要IPO的主要原因之一。

從財務指標來看,2022年-2024年,該公司實現營業收入19.88億元、22.13億元、26.12億元,復合年增長率為14.6%;凈利潤分別為3.65億元、4.57億元、3.97億元,2024年凈利潤有所下滑。

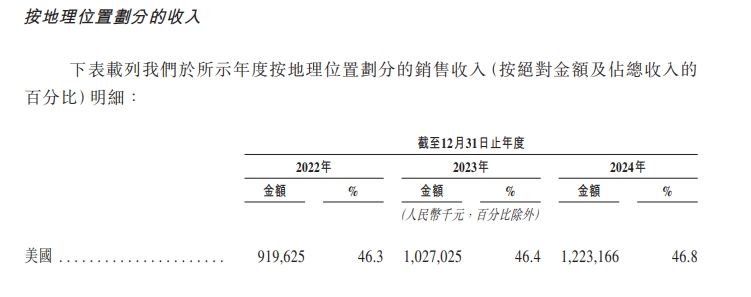

另外,作為一家外向型企業,飛速創新幾乎所有的收入都來自海外,尤其是近半數來自于美國。招股書顯示,上述報告期內,該公司在美國的銷售收入占比分別為46.3%、46.4%、46.8%,其次是歐洲,銷售收入占比在33%-34%左右。

這也導致飛速創新受中美之間的關稅政策影響頗大。飛速創新在招股書中稱,若美國或其他國家與中國之間的緊張關系進一步升級,且若該公司因相關監管變動而無法按目前的經營方式開展業務,則業務、經營業績及財務狀況將受到重大不利影響。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。