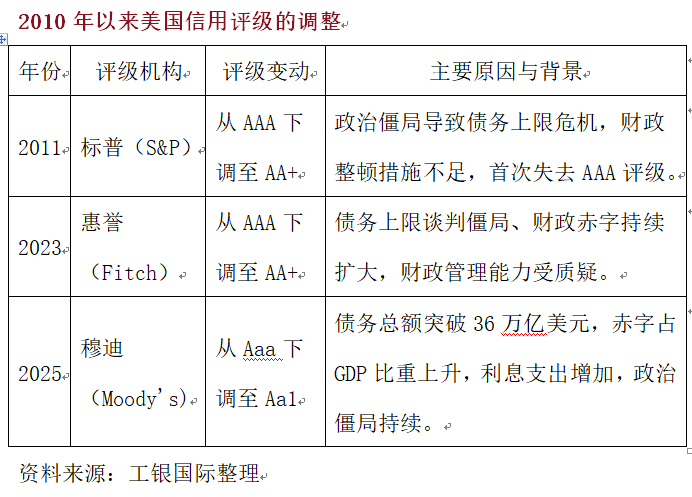

5月16日,穆迪將美國主權信用評級從最高級別的“Aaa”下調一級至“Aa1”,自此美國在三大國際評級機構中失去所有AAA評級,美國3A信用時代宣告結束。評級調整不僅引發市場對美國財政前景的廣泛擔憂,也迅速傳導至一級市場。5月21日,美國財政部拍賣的20年期國債認購慘淡,融資壓力上升進一步放大市場情緒。截至5月27日,20年期美債收益率仍在5%上下浮動,10年期美債收益率維持在4.5%左右的高位。

本次穆迪評級下調的背后,是美國債務總量飆升、赤字結構固化與利息支出抬升共同作用下的財政可持續性弱化。盡管穆迪將美國信用展望從“負面”調整為“穩定”以肯定美國經濟體量、增長潛力以及美元國際儲備貨幣地位,但美國債務結構對短期融資滾動的高度依賴,仍使其在當前政策不確定與市場波動加劇的環境下暴露出顯著脆弱性,短端償債風險已轉化為影響金融體系穩定性的關鍵因素。

長期來看,美國可持續化債的路徑在關稅沖擊下均存在結構性掣肘,債務風險雖未立即爆發,卻已具備“不可持續”的內在條件,信用評級下調或許只是這一結構性問題走向顯性的開始。當前,長期投資者已經開始重新評估美元資產的風險收益比,非美貨幣與實物避險資產的配置比重或進一步增加。全球資本市場或將面臨新一輪資產信任危機,“無風險資產”可能被重新定義。君子不立危墻之下,在市場波動放大與資產定價體系重估帶來的階段性調整壓力下,審慎評估信用敞口與流動性管理策略,或是在全球無風險資產配置重構中守住主動權的關鍵所在。

美國3A信用時代徹底終結,短期債務滾動風險不容忽視

穆迪5月將美國的主權信用評級從最高級別的“Aaa”下調一級至“Aa1”,這是自1919年以來,美國首次失去穆迪的最高評級,標志著美國在三大國際評級機構(穆迪、標普和惠譽)中失去所有AAA評級,美國3A信用時代宣告結束。穆迪在評級說明中指出本次下調決定主要基于幾點考慮:一是美國聯邦政府債務總量持續上升;二是聯邦政府財政赤字的結構性擴張;三是利率中樞抬升背景下利息支出的大幅增加。

盡管穆迪將美國信用展望由“負面”上調為“穩定”,仍肯定其經濟體量、增長潛力與美元儲備貨幣地位所提供的結構支撐,并認為美國良好的制度體系有利于政策有效性的長期保持,短期事件的沖擊相對有限,但市場對美國短期償債能力的擔憂已顯著升溫。

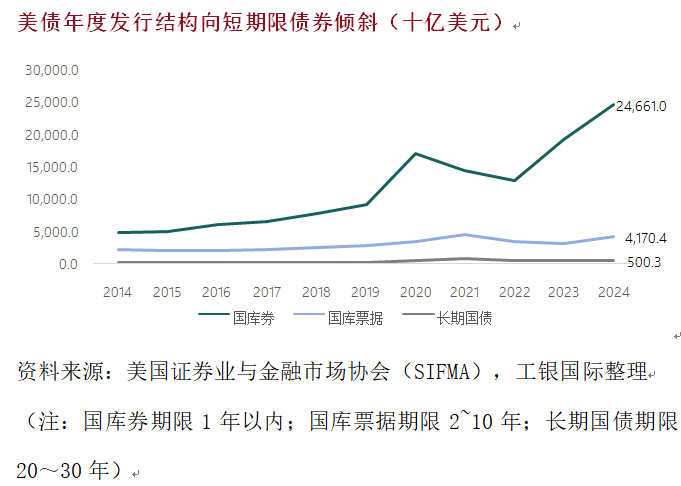

美國國債依靠滾動發行機制實現借新還舊,通過短期債務的頻繁再融資保障償債可持續性。從財政部發債結構來看,近年來美國債務可持續性對短期國債的依賴程度顯著上升。長期國債利率在發行時即已鎖定,短期內無需再融資,對當前財政成本與市場利率變動的敏感度相對有限。而短期債務雖在總量中占比不高,其頻繁發行卻高度依賴財政與貨幣當局的密切協調、市場信心的持續支撐、金融體系流動性的穩定供給以及現金流調度的精準執行。因此,雖然從賬面結構來看,美國國債仍以中長期債務為主,但實際決定融資壓力與市場波動敏感性的核心變量,反而是高頻到期的短期國債。一旦一級市場拍賣需求走弱或利率預期快速上行,財政部需以更高成本完成滾動融資,并對市場產生放大性擾動。

從政策操作角度看,短期融資風險對財政部和美聯儲構成了更直接的約束。財政部難以自由調整發行節奏,而美聯儲也被迫在通脹控制與金融穩定之間重新權衡。總體而言,美國國債的短期風險并非表現在債務總量的失控,而是體現在高度集中的到期安排與短期市場波動之間的深度聯動。在當前地緣風險與政治不確定性的交織之下,任何對于短期融資能力的擾動,均可能成為系統性信任危機的觸發點。

化解債務的現實困境

縱觀20世紀以來的全球經驗,盡管每次債務危機的起點、形式和結構性背景不盡相同,但化解高杠桿狀態所依賴的政策路徑,最終回歸于三大核心機制。

一是可控的通脹環境。適度通脹可在不顯著干擾經濟運行的前提下,削弱債務的實際負擔。溫和通脹通過降低貨幣的實際購買力,使政府以“貶值后的貨幣”償還固定面值的債務,從而在不違約的情況下減少債務的實際負擔,實現對債務的靜默稀釋。這一方式的前提是通脹受控且預期穩定,否則將反噬債務定價基礎與金融系統穩定。

二是低利率與金融壓制。通過利率壓低債務融資成本,是緩解滾動融資壓力的關鍵一環。尤其在債務結構中短期債務占比較高時,利率每一個百分點的上升都會直接放大財政赤字與償債壓力。然而,低利率政策若缺乏制度性配合(如資本賬戶管理、利率走廊控制等),極易引發套利、資產泡沫與跨境資本失衡。

三是依靠經濟增長“增收減支”。財政整頓作為唯一可持續的結構性解法,本質仍需依賴良好的經濟增長支撐。無論是通過提高稅收效率,還是壓縮行政與非生產性開支,其核心前提是經濟具有足夠活力與結構調整能力。否則,減支將壓制總需求,增收則加劇企業與居民負擔,可能導致增長與信用進一步惡化。

從這三個層面來看,當前美國可持續化債的路徑在關稅沖擊下均存在結構性掣肘:關稅對通脹形成供給側沖擊抬升通脹預期,貿易政策不確定性下美聯儲難以推進寬松進程,政策利率高企而財政依賴短債滾動,利息支出進一步壓縮財政空間;同時,關稅政策抬升企業成本,壓縮利潤,私人投資和居民消費在不確定性下顯著放緩,經濟進一步陷入萎縮。因此,長期來看,債務風險雖未立即爆發,卻已具備“不可持續”的內在條件,穆迪的降級或許只是美國債務結構性問題走向顯性的開始。

君子不立危墻之下:全球無風險資產配置重構

本次穆迪下調美國主權信用評級,雖在技術層面仍維持高評級,但其釋放的信號不容忽視:全球對美國財政可持續性的擔憂已浮出水面。長期以來,全球對美國國債的持續需求和美元在國際結算中的主導地位,在一定程度上削弱了市場對美國財政可持續性的敏感性。而當前財政杠桿的過度透支、貨幣政策的響應約束、市場對美國資產定價體系的重估,正在共同推動全球金融體系進入一個“美元相對收縮、避險再錨定”的調整周期。被美元儲備地位所掩蓋的財政赤字與債務負擔,正逐步成為不可回避的顯性問題。

對于全球資本市場而言,長期投資者已經開始重新評估美元資產的風險收益比,對非美貨幣與實物(黃金、瑞郎、日元等)避險資產的配置比重或進一步增加。更重要的是,美國國債作為全球金融體系“無風險資產基準”的錨定地位,其一旦發生擾動,將通過估值體系、抵押品體系與風險定價體系形成廣泛外溢。這一變化意味著,不僅融資成本將整體抬升,資本市場內部也將面臨信用等級與流動性預期的重構。趨勢一旦開始,不會輕易結束。全球資本市場或將進入一場前所未有的資產信任重建,重新定義何為“安全”。這一過程不可避免地將引發流動性緊縮、風險溢價上行與資產間傳導失衡,全球資本市場可能由此陷入新一輪信用緊縮周期,宏觀流動性與金融穩定性同步承壓。

君子不立危墻之下,在全球“無風險資產”錨定結構發生演化的過程中,投資者應警惕市場波動放大與資產定價體系重估帶來的階段性調整壓力,審慎評估信用敞口與流動性管理策略,方可立于不敗之地。

(程實系工銀國際首席經濟學家,周燁系工銀國際宏觀分析師)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。