《我國離岸金融發展路徑探索:境內外協同共進》一文5月23日在第一財經發表后引發業界熱烈的討論。有專家聯系我們指出:我國離岸金融發展路徑闡述可進一步深化,并發問“美國為何未開展境外離岸金融”?在全球金融格局加速重構背景下,離岸金融作為鏈接“雙循環”的關鍵樞紐,其戰略價值需以更系統視角認知,此次質疑也反映出我國離岸金融的發展方向亟待明確。

我們應聚焦境內外制度差異、數字化監管、法治保障等領域,構建中國特色離岸金融體系,助力我國在全球金融治理中從“參與者”向“引領者”跨越。

我國開展離岸金融活動的必要性

(一)提升我國國際金融中心能級和助力人民幣國際化進程的重要契機。

眾所周知的是:國際金融中心必須具有離在岸金融邊界模糊的基本要求,這就是我國必須通過開展離岸金融活動來提升上海等地國際金融中心能級的重要原因。而人民幣國際化更是我國金融強國建設的核心戰略目標,離岸金融在其中發揮著不可替代的關鍵作用。截至2024年末,人民幣在全球支付貨幣排名中位列第四,占比達3.79%;在貿易融資貨幣中位居第三,境外央行持有人民幣外匯儲備的規模覆蓋超過80個國家和地區。

(二)吸引外資與推動離岸貿易(含服務貿易)與離岸經濟的共同發展。

離岸金融活動憑借其寬松、優惠的金融環境,成為吸引國際資金流入我國的重要窗口。企業借助離岸金融市場,能夠便捷地獲取境外低成本資金,有效降低融資成本,為國內項目建設和產業發展提供強有力的資金支持。此外,國內企業還可依托離岸金融平臺,更高效地開展離岸經濟的投融資活動,提升其在國際市場的競爭力。同時,我國應提出針對性的反制特朗普稅收政策,來抗衡對國際貿易產生的重大負面影響。這就要求我國將離岸貿易(含服務貿易)來作為提升國際貿易穩定性的重要基礎,同時要將更加積極的姿態來通過國內貿易來緩沖國際貿易下降對經濟發展的沖擊。

(三)驅動金融創新與改革。

離岸金融市場相對寬松、靈活的監管環境和豐富多樣的金融業務,為我國金融機構提供了寶貴的學習與創新契機。通過借鑒國際先進經驗,國內金融機構能夠開發出更多契合市場需求的金融產品和服務,推動金融服務水平的提升,進而促進國內金融體系的改革。我國自貿試驗區在離岸金融創新方面成果顯著,如上海自貿試驗區自掛牌以來,發布了多批涵蓋跨境融資、REITs試點等領域的金融創新案例。

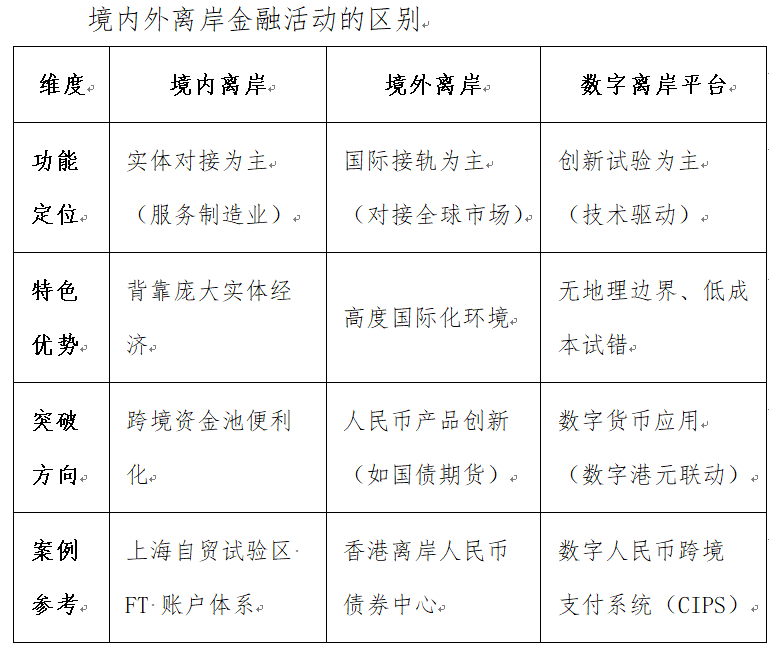

境內外離岸金融概念辨析

(一)我國境內的離岸金融活動:服務實體企業的關鍵力量。

我國境內的離岸金融活動是指在本國境內特定區域(如自貿試驗區或自貿港)開展的,針對非居民(包括境外企業、境外金融機構等)和符合條件的我國居民企業進行的與國際金融市場緊密相連的離岸金融活動。這些區域在金融監管、稅收政策等方面享有特殊待遇,旨在吸引離岸金融業務的集聚。例如,我國在上海、深圳和海南等自貿試驗區(港)開展的離岸金融活動,在一定程度上結合了國內金融市場的特點和國際金融市場的需求,形成了具有中國特色的離岸金融服務模式。境內的離岸金融活動雖受國內相關法律法規和監管政策的規范,但在業務操作和資金流動等方面具有相對獨立性,與在岸金融業務存在明顯的區別。

境內的離岸金融活動緊密依托國內實體經濟發展,能夠更好地服務國內企業的跨境貿易和投融資業務的需求。在特定區域開展離岸金融業務,能夠更有效地支持國內企業的國際化進程,實現金融與實體經濟的深度融合。

(二)我國境外的離岸金融活動:人民幣國際化的前沿陣地。

我國境外的離岸金融活動是指我國金融機構或企業在境外特定區域內(如中國香港、新加坡、倫敦和BVI等)開展的離岸金融活動,同時也包含我國的金融機構在國內為境外機構提供的離岸金融服務。這些活動通常脫離了本國金融監管體系的直接約束,既遵循當地金融市場的法律法規和監管要求,也遵循我國相關的監管要求,以非居民之間的資金交易和金融服務為主,具有高度的國際化和自由化特點。

例如,我國離岸銀行在境內為在香港設立的企業提供的離岸銀行服務,其業務運作模式和市場環境與國內金融市場有較大差異;同時,我國以FT(EF)和NRA賬戶為核心所建立的人民幣離岸市場,是人民幣國際化的重要橋頭堡。境外的離岸金融活動有助于人民幣在全球范圍內的流通與使用,提升人民幣的國際地位,為我國金融機構提供了更廣闊的國際市場,有助于提升我國金融機構的國際競爭力。例如,我國的銀行可以在境外設立分支機構,開展跨境金融業務,提高銀行的國際化水平和競爭力。人民幣環球指數(RGI)在2025年1月反彈至5014,充分反映了境外的離岸金融活動對人民幣國際化的積極作用。

美國與中國香港開展的離岸金融活動介紹

(一)美國的境內離岸金融活動。

美國于1981年在境內建立了國際銀行設施(IBF),這是一種以特殊形式運作的離岸金融市場機制。在這一機制的安排下,美國允許美國銀行和外國銀行在美國境內設立專門從事離岸金融業務的分支機構,即國際銀行業務設施(IBFs),這就是典型的境內離岸金融活動。美國的離岸金融市場是全球金融衍生品交易的重要場所,芝加哥商品交易所等交易平臺提供豐富多樣的期貨、期權等金融衍生品交易服務。需要說明的是,由于美元作為國際通用貨幣的特殊地位,美國境外的離岸金融活動是通過全球各金融機構的美元結算體系來開展的,也即常見的“歐洲美元市場”的概念,因而相關文獻資料對美國“境外離岸金融活動”的概念提及較少。

(二)中國香港的離岸金融活動。

中國香港開展的離岸金融活動,既包括香港境內的離岸金融活動,也包含境外的離岸金融活動,這也是離岸金融活動中最為典型的“內外一體化”或者“完全滲透型”的離岸金融活動。香港的離岸金融市場具有高度的開放性和國際化程度,能夠充分利用內地和國際兩個市場的資源,為投資者提供多樣化的金融服務。香港擁有全球最龐大的人民幣離岸資金池,規模超過9000億元人民幣。全球超過七成的離岸人民幣交易在香港進行,使其成為人民幣國際化的重要橋頭堡,對推動人民幣在國際金融領域的應用發揮了關鍵作用。

我國應高度重視境內外離岸金融的協同發展

(一)我國應開展“境內的離岸金融活動”和“境外的離岸金融活動”二者融合發展的離岸金融活動。

我國應更加重視在岸與境外“離岸金融活動”的融合發展,這既是順應我國金融市場一體化趨勢的必然選擇,也是上海國際金融中心建設的核心基礎,更是我國金融強國建設的必由之路。這種融合并非簡單的業務疊加,而是從市場結構、產品創新和風險管理等多維度進行深度整合。

在市場結構方面:通過構建統一的交易平臺和清算體系,將在岸與境外離岸金融市場連接起來,實現資金、信息和金融產品的順暢流通,這也是上海國際金融中心目前需要重點解決的離在岸融合發展的應有之義。

在產品創新上:結合在岸與境外離岸金融市場的特點和需求,開發跨境聯動的金融產品。例如,推出以人民幣計價,同時在境內外離岸市場交易的金融衍生品,為投資者提供更多元化的風險管理工具和投資選擇。

在風險管理上:建立跨境風險監測和預警機制至關重要。通過整合境內外監管資源,運用大數據、人工智能等先進技術手段,實時監測跨境資金流動、市場波動等風險因素。這不僅有助于防范系統性金融風險,還能增強國際投資者對我國離岸金融市場的信心。

(二)在岸與境外的離岸金融協同發展的路徑。

加強境內外離岸金融市場的互聯互通是協同發展的關鍵。“債券通”南向通擴容至境外零售投資者,極大地拓寬了資金跨境流動的渠道,讓境外零售投資者能夠更便利地參與境內離岸債券市場,增加市場的資金供給和交易活躍度。允許我國符合條件的商業銀行積極開展本外幣一體化的“離岸銀行業務”,同時鼓勵我國更多的金融機構積極開展各類離岸金融活動;支持我國更多的實體經濟開展“離岸經濟”活動,并為相關國家和地區提供相應的離岸金融服務,在促進離岸經濟相關區域合作的同時,應更加重視我國離岸金融業務的發展空間。

構建離岸資金穿透式監管體系至關重要。監管部門應加強國際合作,與其他國家和地區的監管機構建立常態化的信息交流機制,共同制定跨境金融監管規則和標準,避免監管套利行為。在開放離岸金融市場的同時,建立健全跨境資金流動監測體系,加強對跨境金融交易的全方位監管,確保金融市場的穩定運行。同時,我國應加強離岸金融監管的國際合作,積極參與CRS(共同申報準則)、全球最低稅率15%和全球反洗錢框架,與IMF、BIS等機構共建跨境風險預警機制。堅決壓實金融機構的主體責任,強化客戶身份識別和交易真實性核查,杜絕任何的不當行為。利用AI和大數據優化“數字監管沙盒”,實時監測離岸資金的異常流動。

參照中國香港、新加坡等國際金融中心的經驗,試點“OSA全幣種 ”賬戶豁免在岸監管規則、簡化稅制,如免征增值稅等措施,有助于提升我國離岸金融市場的國際競爭力。稅收政策的優化能夠降低金融機構和企業的運營成本,吸引更多的國際金融業務和資金流入。此外,還應進一步研究制定針對離岸金融業務的稅收優惠政策,如對離岸金融機構的所得稅給予一定程度的減免,對跨境金融創新業務給予稅收支持等,打造具有吸引力的離岸金融稅收環境。

我國需以“境內外協同、本外幣一體、產融結合”為方向,推動離岸金融與實體經濟、國際貿易深度融合。通過制度創新(如稅收優惠、監管沙盒)、市場互聯(如跨境債券通)和風險防控(如區塊鏈監測)三位一體的改革,最終實現金融強國目標。在全球金融格局深刻變革的當下,唯有統籌好境內外離岸金融協同發展,才能在國際金融競爭中占據主動,為提升我國上海等國際金融中心的能級、加快人民幣國際化進程和推動我國金融強國建設及我國經濟高質量發展注入新的強大動能。

(景建國系上海金融業聯合會專家、上海首席經濟學家金融發展中心離岸金融研究所所長;祝宇航系交通銀行上海市分行國際業務部/交易銀行部專家,本文僅代表作者個人意見,與供職單位無關)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。